この記事はこんな方向けです

こんにちは!

機械系バイヤーのザク(@zaczac_21_1)です!

私は社会人歴7年目のメーカー勤務のサラリーマンです

職種は購買で、普段は部品の調達業務を行っています😄

また、私はインデックス投資と高配当株をメインに資産運用していて

高配当株投資のため簿記を取得し、企業の財務状態や配当金、将来性などを調査しています

将来性を見定めるときは普段の購買業務で感じる世界情勢を考慮しながら行っていますよ!

そんなザクがこの記事では

などを解説していきます!

というわけで、今回のテーマはこちら!

【銘柄分析】兼松エレクトロニクス:8096 デジタルソリューションで今後の成長にも期待!【高配当株】

個人的には、『買い』だと判断しました!

KELは財務安定、収益性も良好です

株主還元意識は高いし、売上の増加に伴い増配もしてくれています

また、KELの事業内容はITインフラ基盤の提供とその保守・運用です

会社に新しいITシステムを導入して、業務の効率化を後押ししてくれるような事業内容です

今話題のDXを導入してくれる会社ということです

となれば、成長性としても十分!

詳細は下記で示していきます!

では、ご覧ください!😄

スポンサーリンク

会社概要

まず会社概要から

KELはITインフラ基盤の提供とその保守・運用をメインとして事業を行っている会社です

親会社には兼松株式会社があり、ここが半数以上の株式を保有しています

兼松株式会社の子会社ということですね

この兼松株式会社はかなり大きな商社でかつての10大総合商社の一つだそうです

10大総合商社には三菱商事や伊藤忠商事が含まれていますので、なかなか凄い会社だったんですね

KELを調べて初めて知りました😅

事業内容

事業内容概要

改めてKELの事業内容はITインフラ基盤の提供とその保守・運用です

顧客の要望に合わせて情報システムを設計・構築・販売し、その後のアフターサービスまで一貫して提供しています

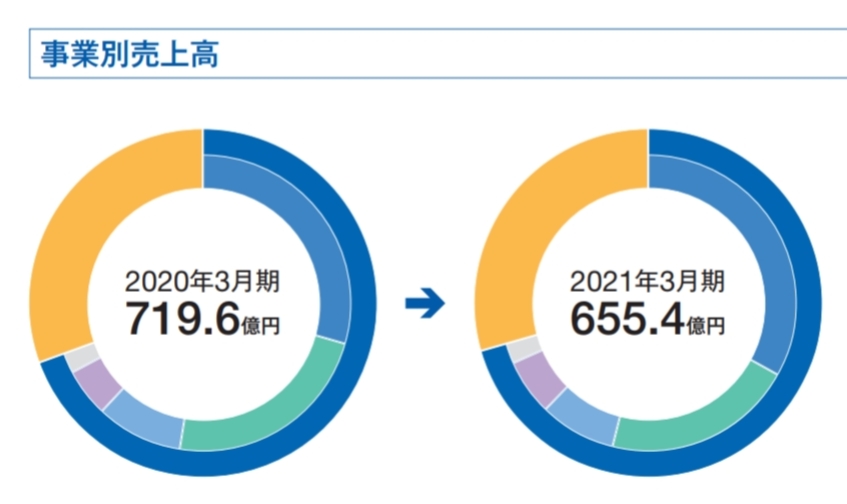

セグメント(事業)としては大きくこの二つに分かれています

です

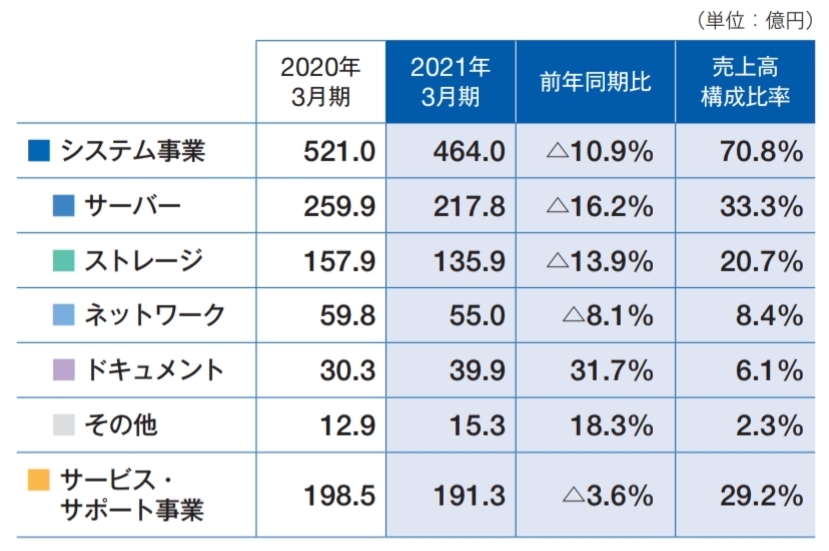

システム事業

システム事業は顧客に情報システムを設計して販売する事業です

導入事例を見てみると、色んな業種に向けて様々な商品を提供している事が分かります

例えば、分かりやすい事例でいうとこちらのあおぞら銀行向けに提供したPRAシステムが分かりやすいですかね

このPRAシステムの導入によって面倒なルーチンワークが自動化できるようになり、年間4000時間の業務を削減できたそうです

まさに最近よく聞くような業務内容ですね!

うちの会社でもぜひやってほしいです笑

サービスサポート事業

それに対して、サービスサポート事業は販売した情報システムの保守運用です

販売した情報システムは、その後のメンテナンス・アフターサービスが欠かせません

何か不具合があった場合に、システムが止まってしまうと会社の機能が停止してしまいますからね😅

それ以外にもシステムを最新の状態にアップデートが必要だったり

アップデートしたとしても、その後ちゃんと機能するか確認したりと、意外とやることはあります

うちの会社でアプリを使った製品を提供していますが、その後のアプリの保守費用にもなかなかの費用を使います😓

感覚的にはアプリ開発費用の3割程度…

これを考えるとサービスサポート事業もかなりの売上を期待できそうですよね

しかも、そのシステムを使わなくなるまで半永久的にサポートは必要となるので、安定的な収益を期待できます!

スポンサーリンク

KELの強み

偏りのないビジネスモデル

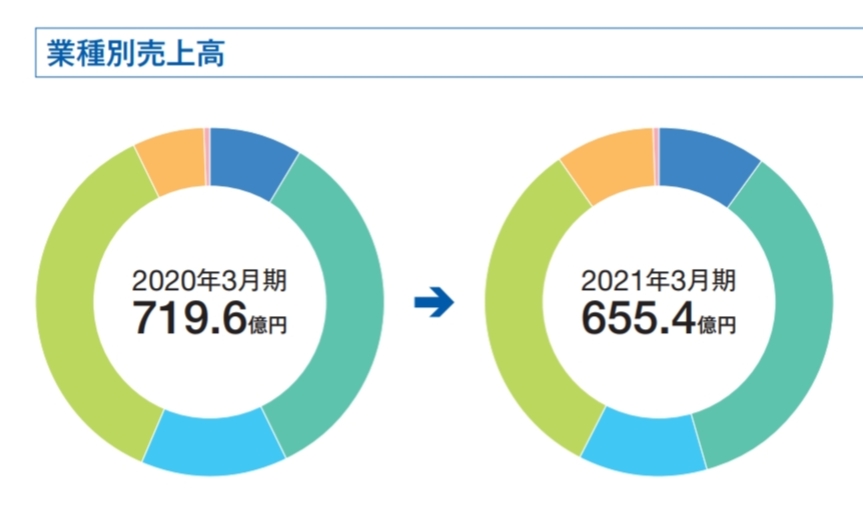

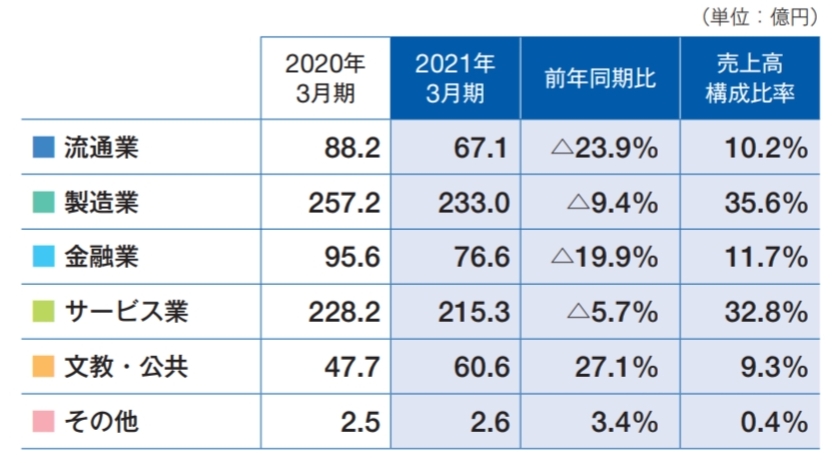

KELの強みはITインフラを幅広い業種に対して様々な商品を売っていることでしょう!

業種別売上高のグラフを見てみましょう

色んな業種からバランス良く収益を得ていることが分かります

様々な業種に売っているため、安定した売上を得ることができるというわけですね!

更に売っている商品もさまざま

直接取引が90%以上

しかも、そのうちの90%以上は直接取引

直接取引をしているから、余計な中間業者が入りません

そのため、売上を確保しつつ、最低限のコストでクライアントにシステムを提供することが可能になっているわけですね😄

これがクライアントから支持される理由でしょう

DX事業への対応

また、KELは経済産業省が定めるDX認定事業者に選定されています

KELは今話題のDXを得意とする事業内容ですので、今後の成長にも期待が持てます

これに対応してKELはDX推進部というのを創設したようです

KELのDXの取り組みに対する本気度が伺えますね!

サービスサポート事業で安定収入

また先程、サービスサポート事業のところで説明したように継続的なアフターサービスによって、安定した収益を得られることも強みですね

全売上の3割近くはサービスサポート事業が占めます

導入したシステムはシステムメンテナンスのためにサービスサポートが自動的に必要になります

おそらく、多くのクライアントと定期の保守契約を結んでいるはずです

これにより長期の安定した収益を見込めると言うわけですね!

スポンサーリンク

分析

分析の基準

分析はこちらの基準と比較しながら行っています😀

詳細を知りたい方は参考にしてみてください!

財務状況

財務状況を見ていきましょう

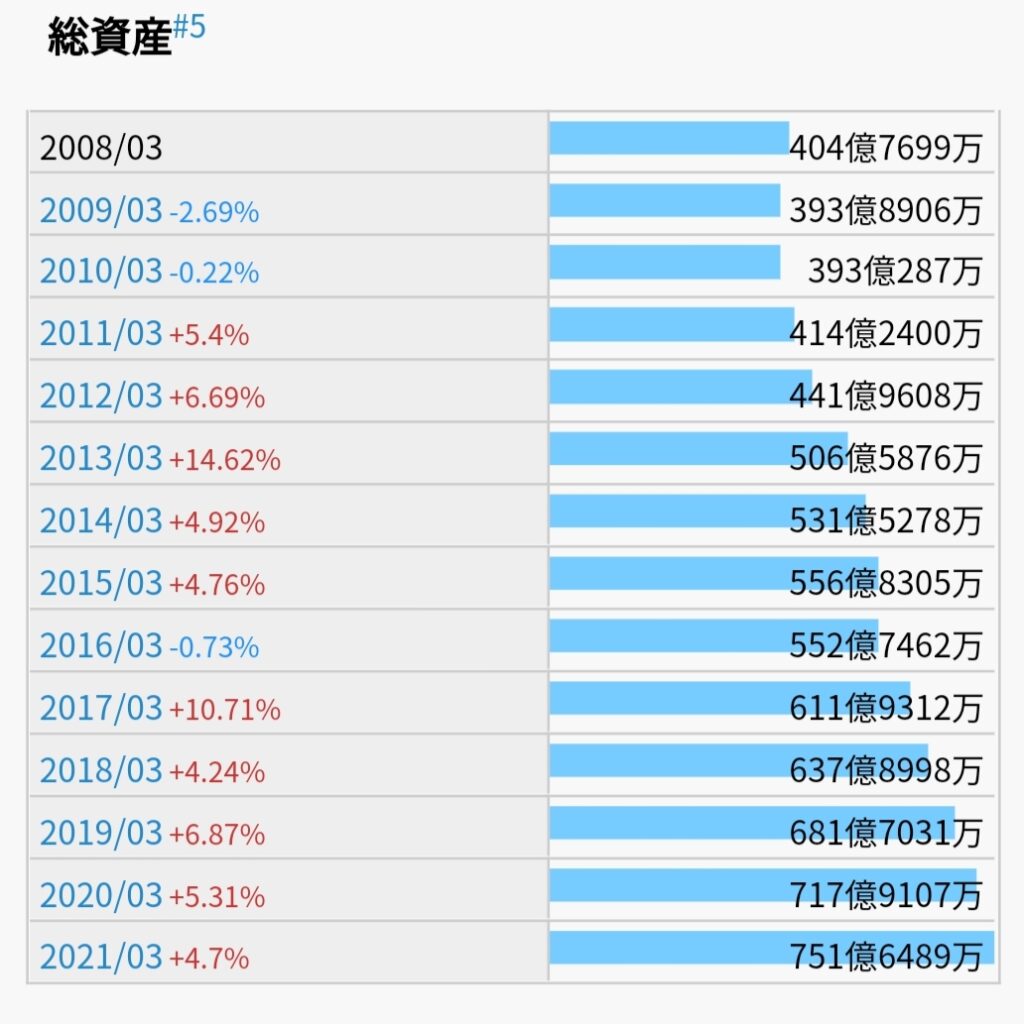

まずは総資産

総資産は順調に伸びていて問題ありません!

どんどん規模が大きくなっていますね!

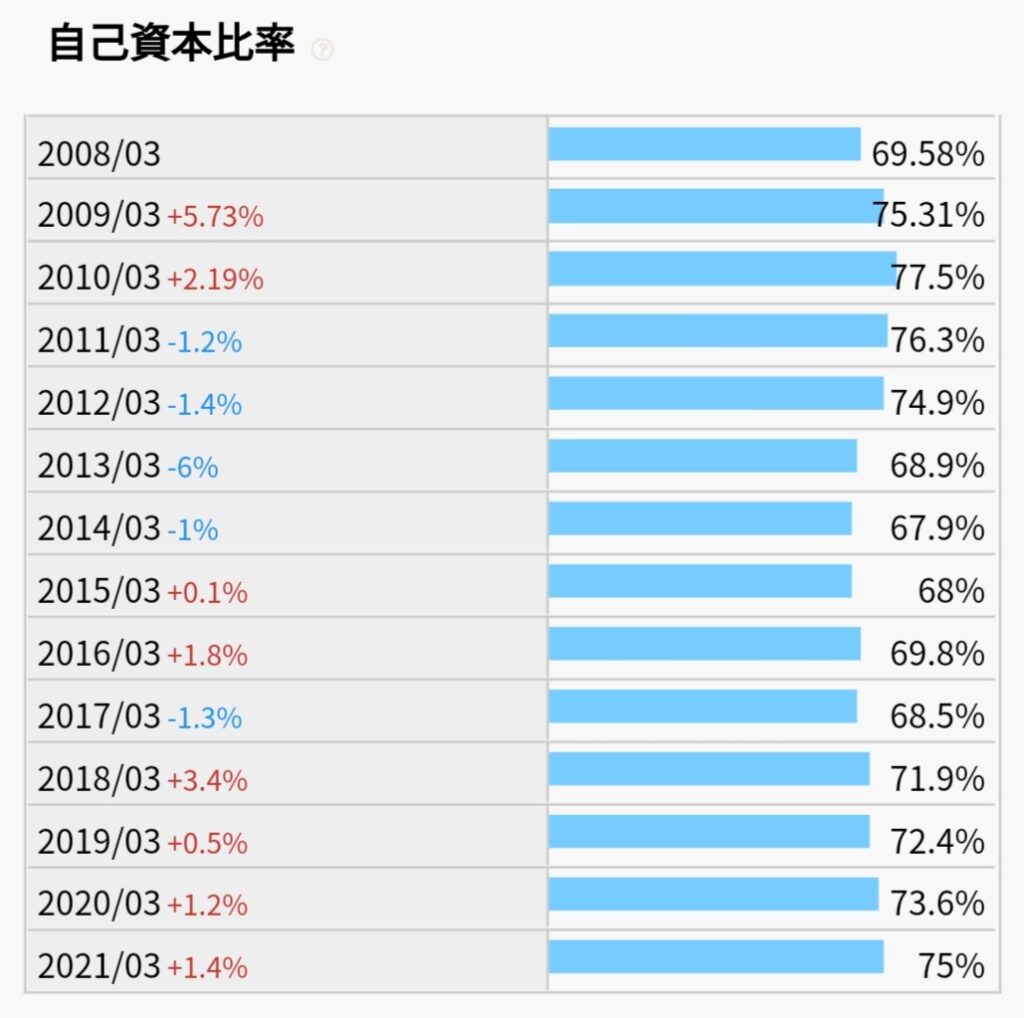

続いて自己資本比率

自己資本比率は70%を超えています

及第点と言われる40%を余裕で超えているので、これも問題ないですね!

財務状態は健全そのもの!

不安要素はありません😄

収益状況

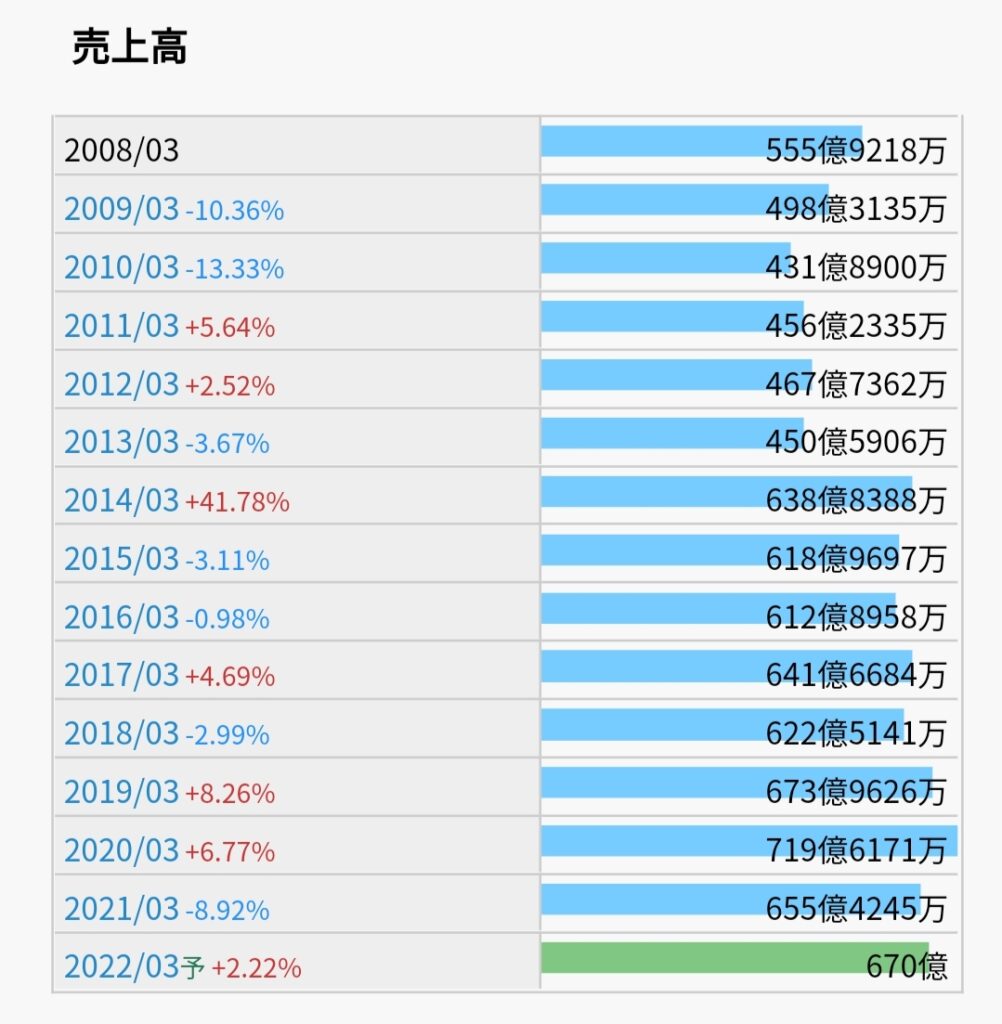

収益状況を見ていきましょう

売上高はここで概ね右肩上がり

コロナの影響で若干落ち込みましたが、2022年は持ち直す予想です

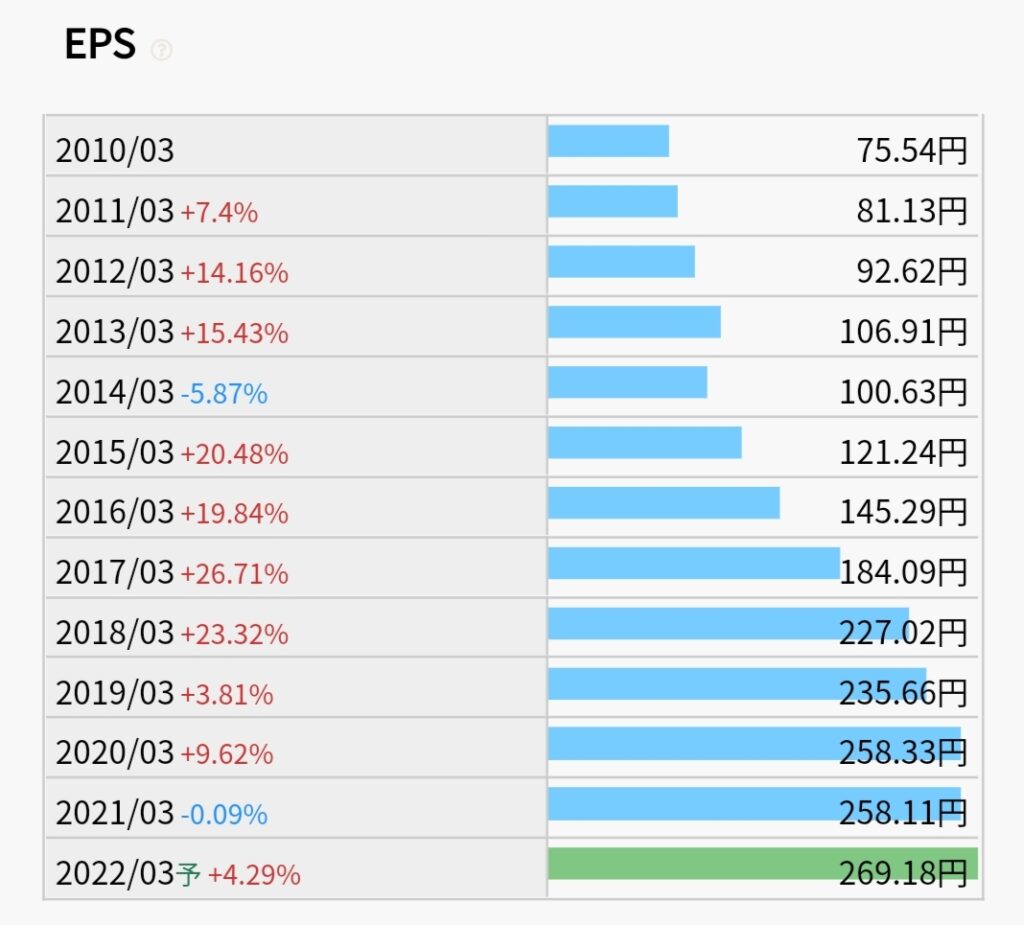

一株当たり利益EPSは分かりやすく順調に伸びています!

ここ3年は頭打ち感があるものの、DX分野は伸びる市場でもあるので、今後の成長に期待です

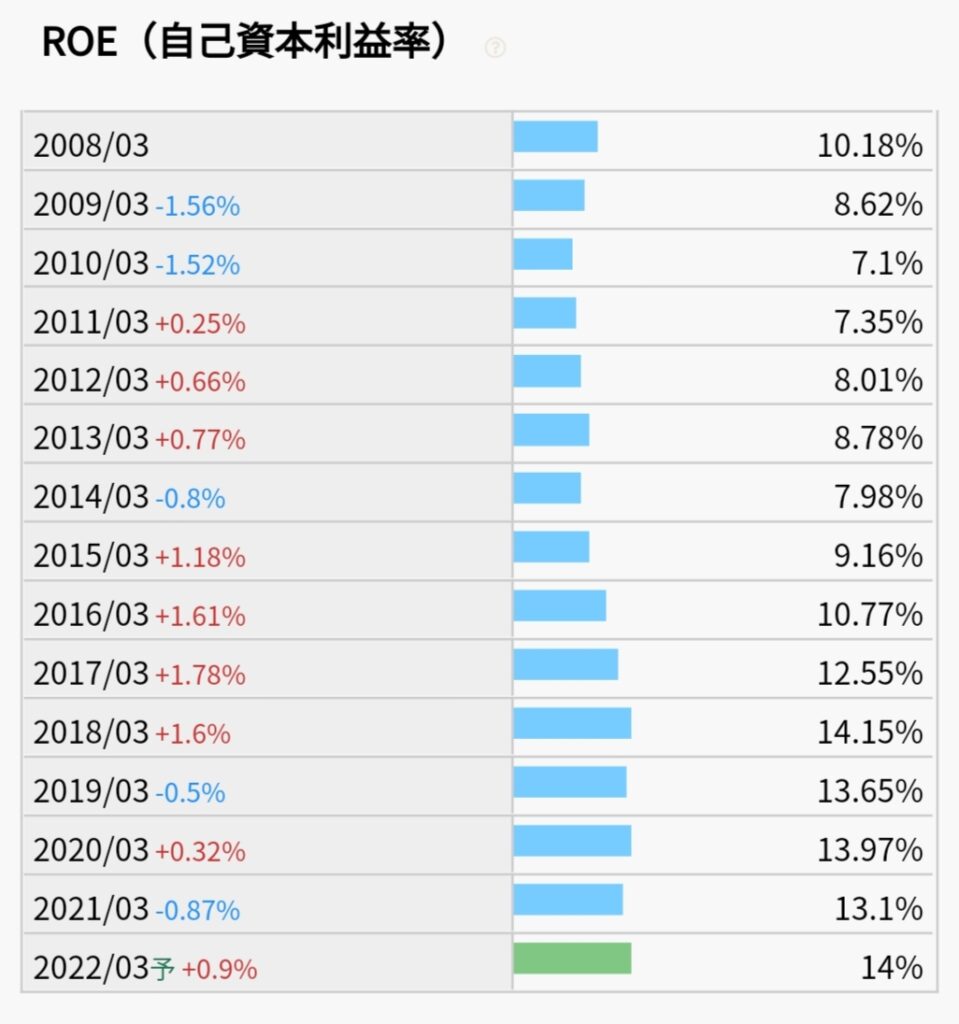

自己資本利益率ROEは10%を余裕で超えています

2021年は13.1%とかなり高い水準です

効率良く稼いでいる証です

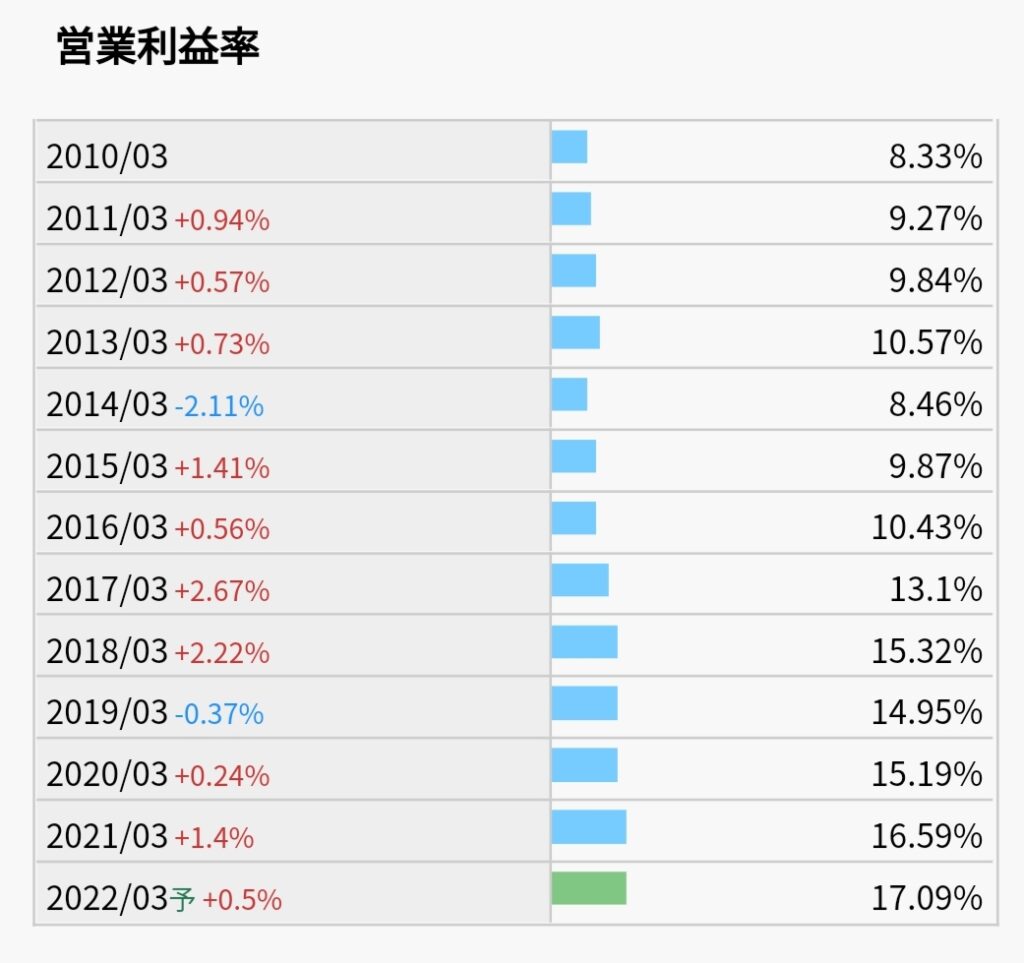

営業利益率は16.59%

製造業だったらありえないくらい高いです😄

こちらも効率良く稼いでいる事がよく分かります

配当

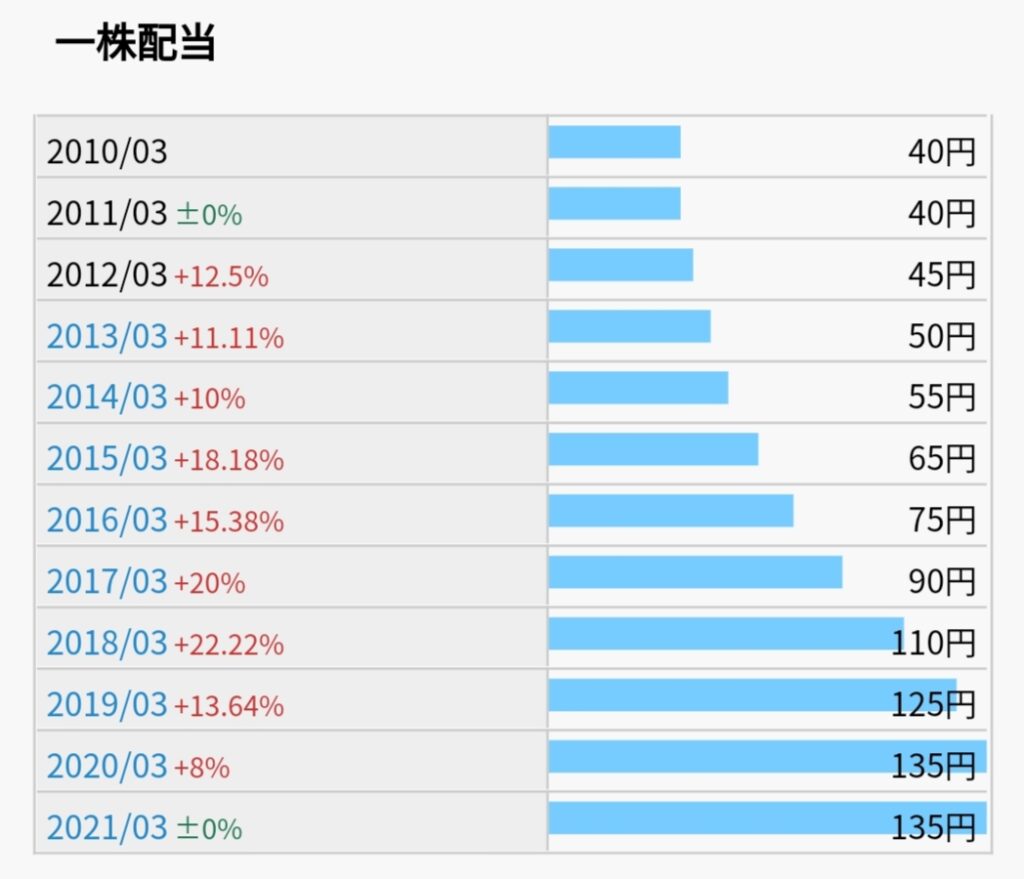

配当金も概ねキレイな右肩上がりです

2021年はコロナの影響はありましたが、減配せずに頑張ってくれています

2022年はまた増配して140円の予定です

素晴らしい!

こういう傾向だと今後も増配を続けてくれて、さらなる高配当化が見込めます!

高配当株投資家としては嬉しい限りです!✨✨

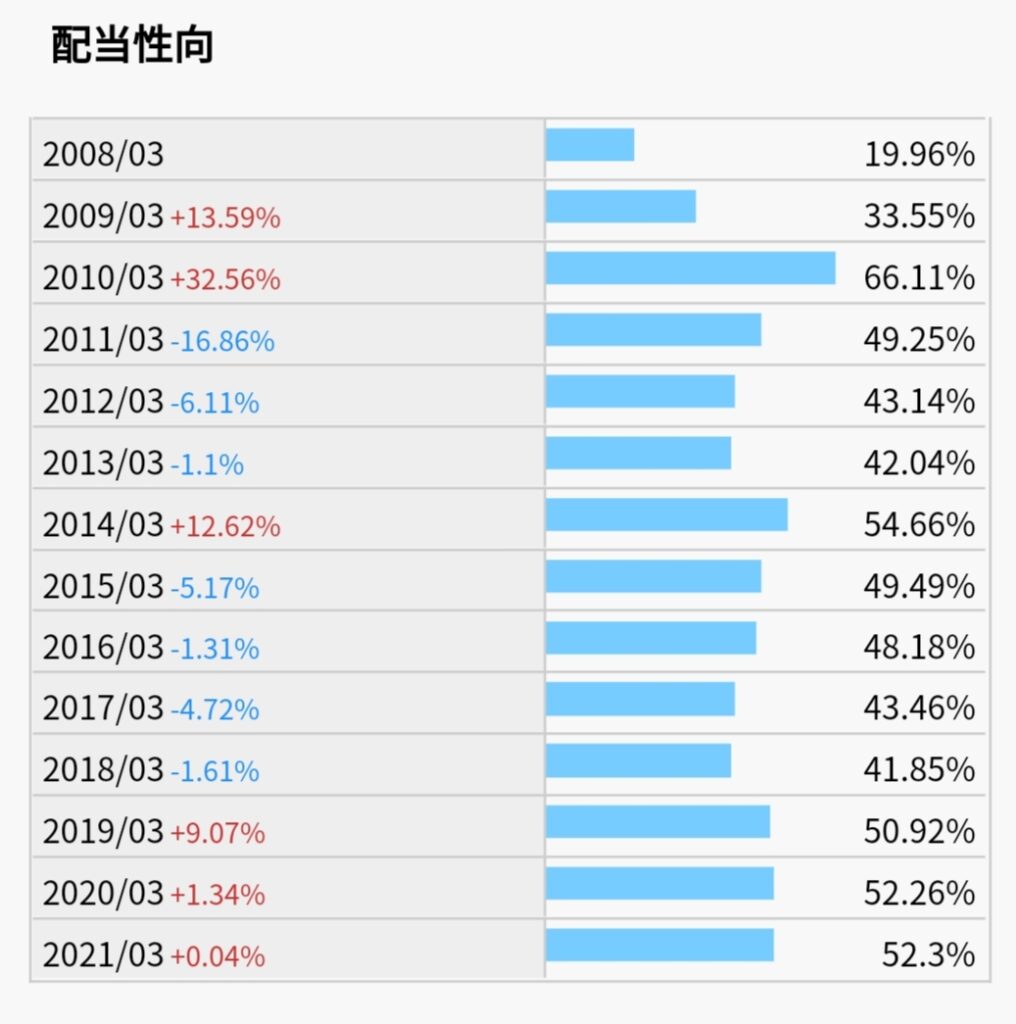

配当性向はそれなりに高めです

無理してる感じではありませんが…😅

2020年、2021年ともに50%を超えています

今までの配当性向も40%を超える水準で推移しており、株主還元意識は高いですね!

このままの配当性向はキープしつつ、売上があがって増配!

というシナリオを期待したいです✨✨

株価

株価はここ約10年で右肩上がり

デジタル化の波に乗って売上を伸ばし、それに伴い株価も着実にのばしています

デジタル化の波は今後も続くでしょうし、コロナがそれに拍車をかけているような状況です

今後もこのまま波に乗って株価も上がっていきそうな予感です😀

経営計画

経営計画の内容

KELの中期経営計画は3年ごとに更新していくみたいです

今は2020年3月期~2022年3月期の経営計画の2年目にあたります

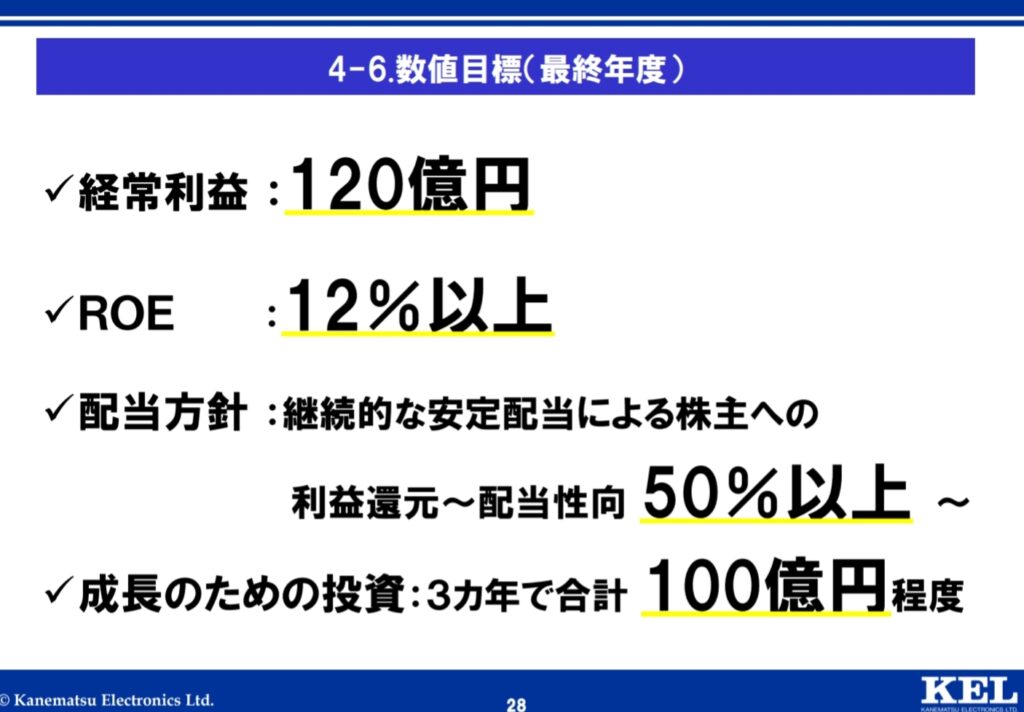

最終年度の数値目標はこのようになっています

前中期経営計画の経常利益目標が100億円でしたので、そこから20%アップを目標にしています

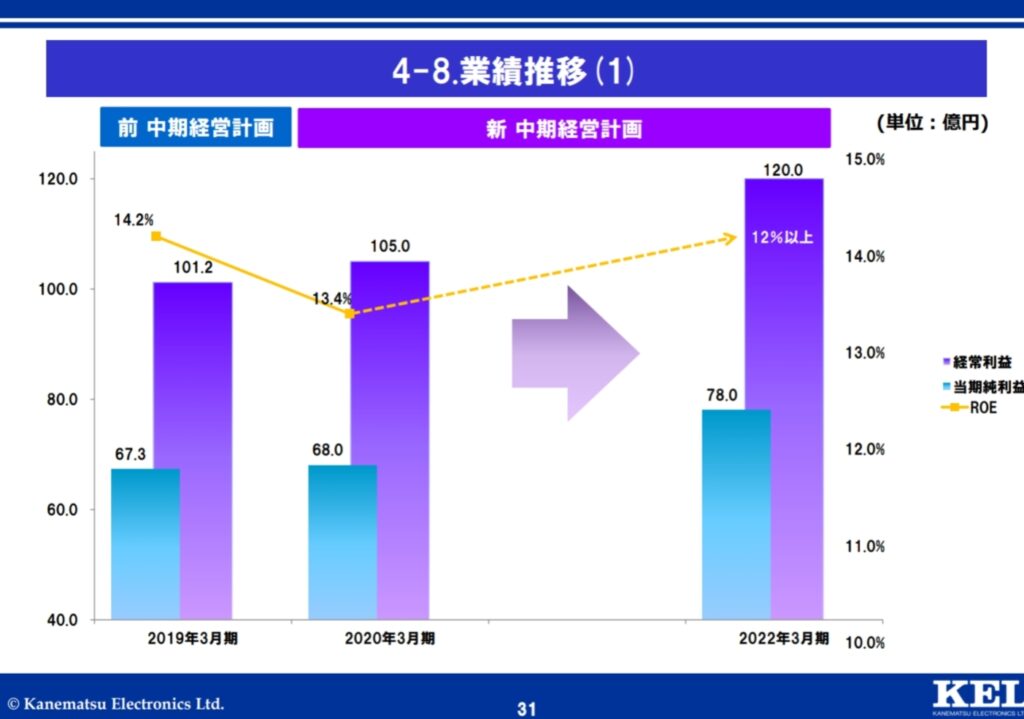

グラフもあったので見てみましょう

こんな感じで順調に伸びてくれると嬉しいですね

当期純利益も着実に増える目標ですので、この分なら増配も期待できそうです😄

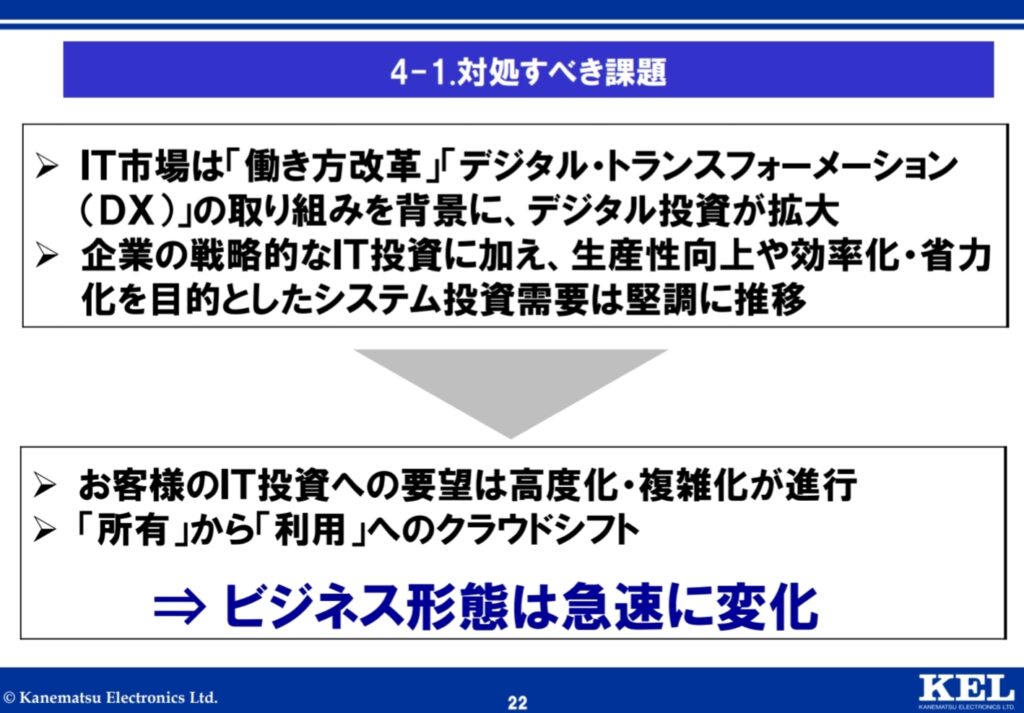

この中期経営計画の大きな課題として、DXに対する取り組みに対するが書かれています

世の中の大きな流れと合致しているので、このまま成長していってくれそうです

DXはいまホットなワードですし、政府もデジタル庁を創設するなど、政府からの積極的なサポートも期待できそうですよね

DX市場の成長性

ところで、実際DXの市場ってどうなんでしょうか?

というわけで、少し調べてみました

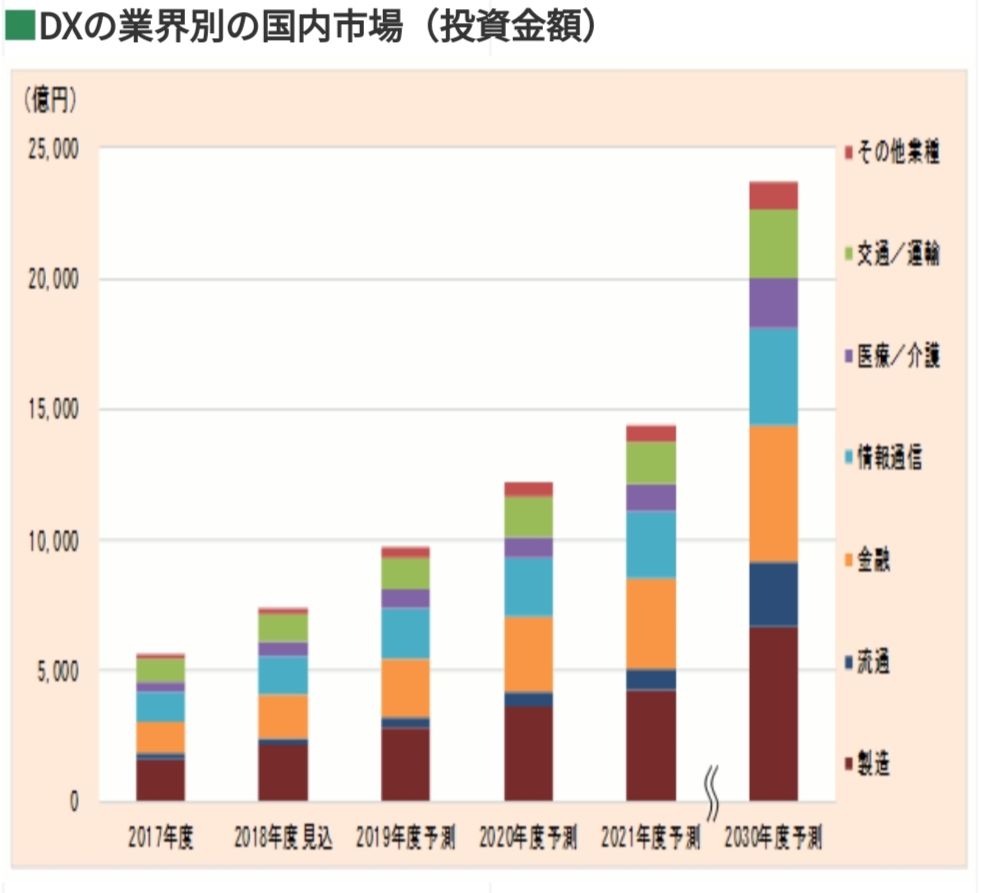

このグラフは富士経済グループから発表された国内DX市場の予測です

調査自体は富士キメラ総研という会社が実施しているみたいです

グラフを見てみると、DX市場は着実に伸びていることが分かります

2030年度の市場予測は、2017年度比で4.2倍です

これを見る限り、DX市場はまだまだ成長分野です

この流れに乗ってKELも着実に売上を伸ばしていってくれると信じています😎

スポンサーリンク

注目高配当株

フィードワン以外にも個人的に注目している銘柄をこちらで紹介していますので参考にしてみてください😀

日本特殊陶業は既に高配当ですが、電気自動車にも使われる個体電池が今後さらに伸びる可能性を秘めていて、注目の銘柄です

バルカーは工場などで使われるシール製品で有名ですが、半導体製造装置に欠かせない部品も作っています

デジタル化に欠かせない部品を作っているので、現時点で既に高配当ですが今後の成長にも期待できます!

まとめ

まとめます!

この記事では、KELの財務状態・収益性・将来性について考察しました!

そして、個人的には『買い』だと判断しました!😄

財務状態も良くて、収益性もグッド!

そして、これからも伸びるDX市場にドンピシャな事業内容です!

今までの成長もこの波に乗ってきたからでしょう

そして、これからもこの波に乗って成長を続けてくれると私は考えています!

というわけで、個人的には分散投資の一角としてちょこちょこ買っていこうと思います😎

以上となります!

ご覧頂きありがとうございました!

コメント