この記事はこんな方向けです

こんにちは!

機械系バイヤーのザク(@zaczac_21_1)です!

私は社会人歴7年目のメーカー勤務のサラリーマンです

職種は購買で、普段は部品の調達業務を行っています😄

また、私はインデックス投資と高配当株をメインに資産運用しています

高配当株投資のため簿記を取得し、企業の財務状態や配当金、将来性などを調査しています

将来性を見定めるときは普段の購買業務で感じる世界情勢を考慮しながら行っていますよ!

ツイッターで高配当株の情報を発信しているので、もし良ければフォローもお願いします😄

高配当株の分析もしてますのでよければご覧ください!

そんなザクがこの記事では

などを解説していきます!

というわけで、今回のテーマはこちら!

【銘柄分析】日本特殊陶業:5334 将来性はある?スパークプラグの次は全固体電池!【高配当株】

個人的には、『かなり良い!』と判断しました!

財務状態が健全であることは知っていました

しかし、脱炭素の流れの中でエンジン部品のスパークプラグをメインとしたビジネスモデルではこの先大丈夫かなぁ…

と正直最初はネガティブな印象を持っていたんですよね〜😅

ところが調べてみると、全固体電池の開発など色々ポジティブな要素が分かってきたんですね〜

さすがにこんな大企業となれば、黙って見てるわけないですね笑

しっかり先を見据えていました笑

会社概要

知名度は高いんじゃないんですかね?

工学系学生にとっても人気の就職先でもあると思います

実際、私自身も学生時代にエントリーシートを送ったことがあるので、それなりに知ってました笑

日本特殊陶業は日特と呼ばれていて、自動車用部品のスパークプラグが有名ですよね

世界シェアは3割にも上るそうです

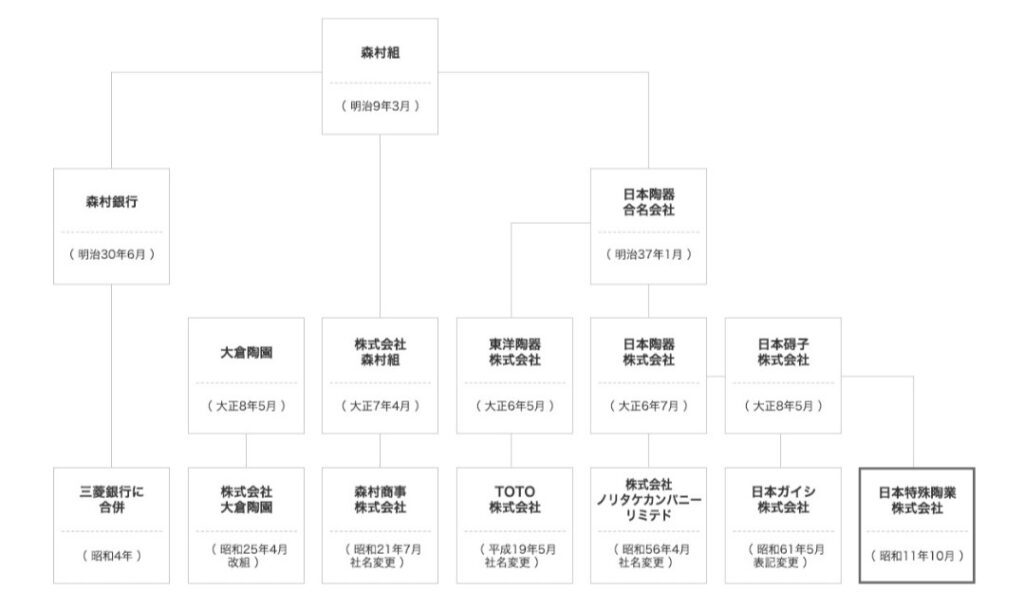

歴史を紐解くと森村グループの一つだそうです

森村グループとは、世界最大のセラミックス企業グループであり、あのTOTOや日本ガイシも森村グループの一つなんだとか

もとは森村組というのがあって、それが分野ごとに分岐していったみたいです

こんな感じですね

事業内容

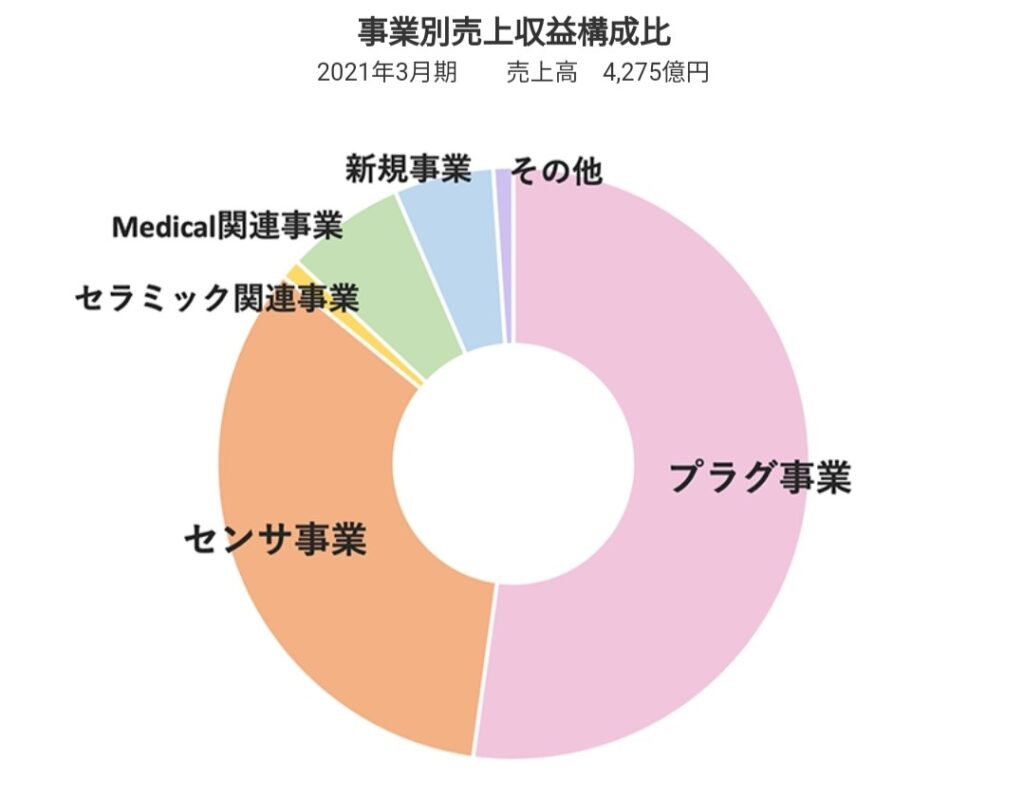

現在の事業内容とその売上比率はこんな感じ

その中でも主な事業はセラミックス技術をベースにしたこの2つ

プラグ事業

プラグ事業の主力製品はスパークプラグでエンジンの着火に使われる部品です

エンジンには必要不可欠な部品ですね

自動車だけでなく、飛行機にも使われています

センサ/セラミックス事業

センサ/セラミックス事業ではエンジン排気ガス用のセンサや半導体部品用の基盤などを作っています

プラグ事業の売上比率は高いものの、そこに完全に依存しているわけではないようですね!

安定した収益源

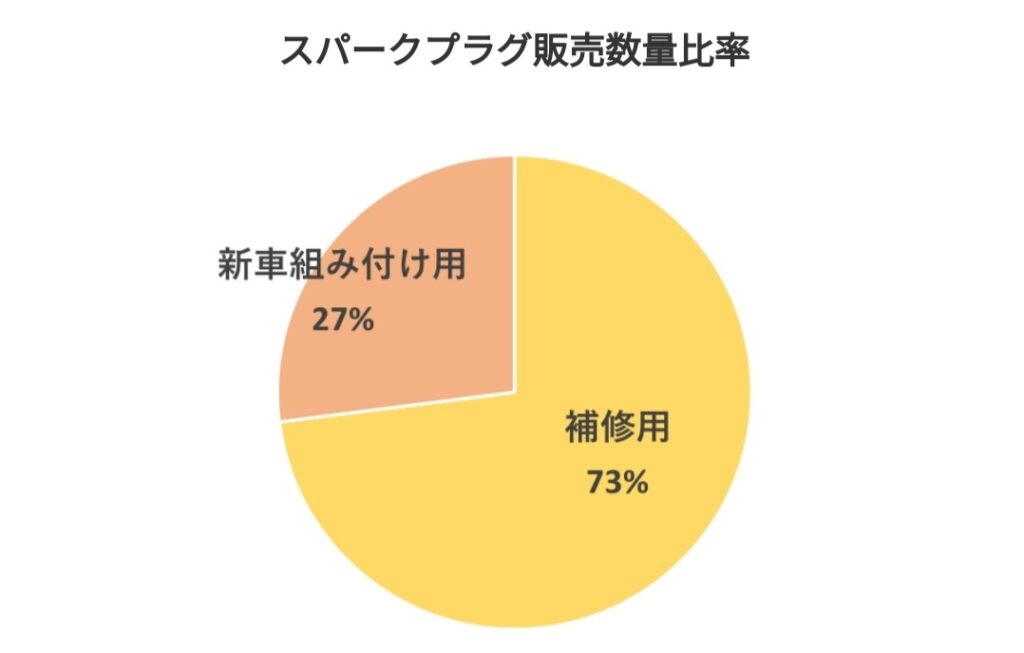

また、主力のスパークプラグの用途別販売比率はこちら

圧倒的に補修用が多いですね

今後脱炭素化が進む中で新車にスパークプラグが使われる事がどんどん少なくなると思います

でも、市場に出回っているエンジン車のメンテナンスは必要です

既にそのメンテナンス用の補修部品でこれだけの販売比率が多いことを見ると、脱炭素化の影響ですぐに売上が揺らぐことは無さそうです

スポンサーリンク

現状分析

分析の基準

分析は“【高配当株】ポートフォリオの作り方、選び方の基準を解説!【ブログ】“で書いた基準と比較しながら行っています😀

詳細を知りたい方は参考にしてみてください!

財務状況

財務状況は良い感じ!

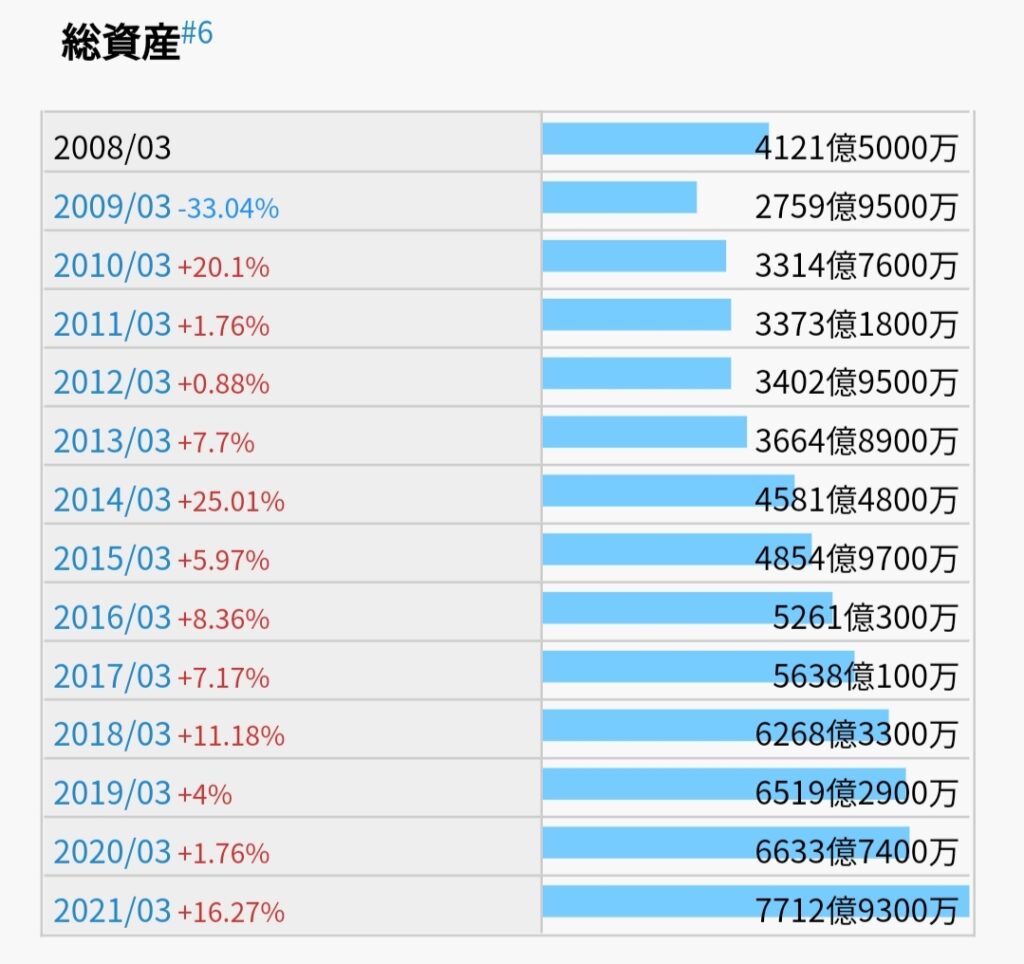

総資産はこんな感じで増え続けています

安定的に伸びていると安心感がありますね

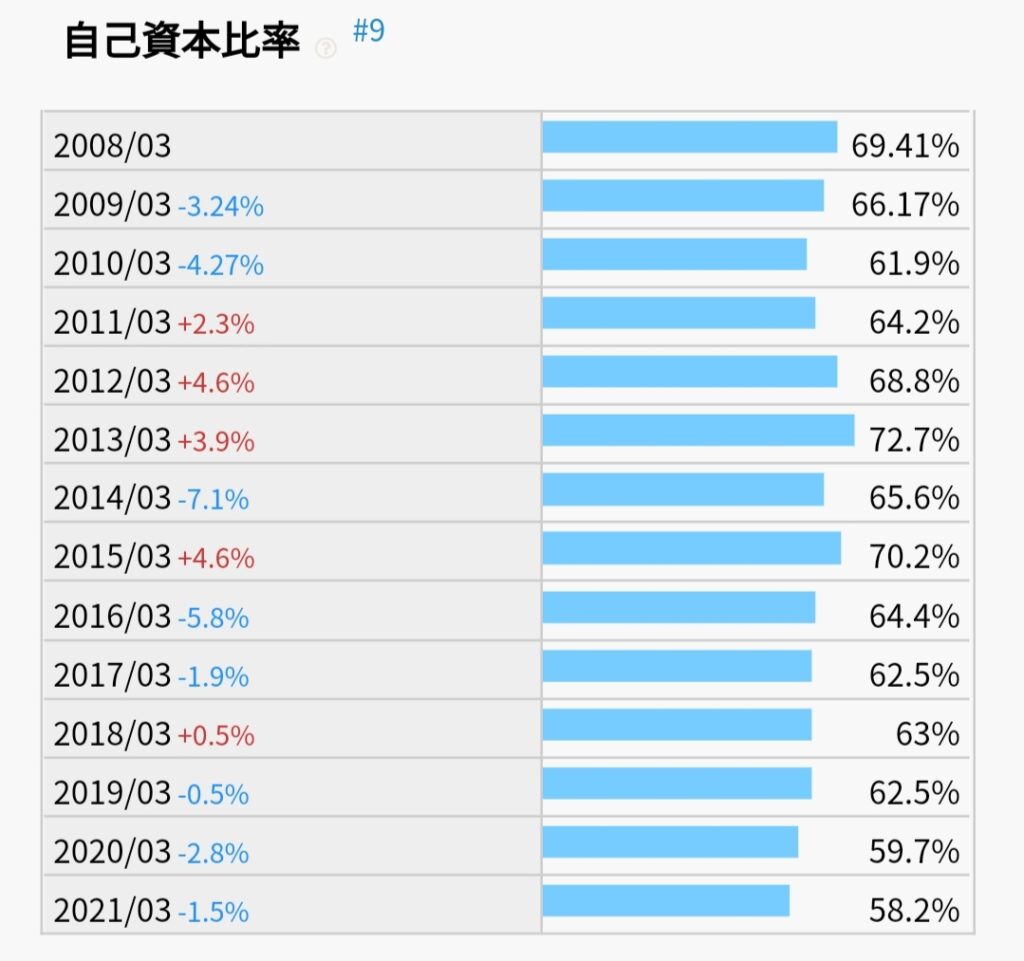

自己資本比率は最近微減傾向であるものの50%後半なので、特に大きな問題はないです

今は成長事業への積極投資を行っているようなので、この微減傾向はしばらく続く予感がします

収益状況

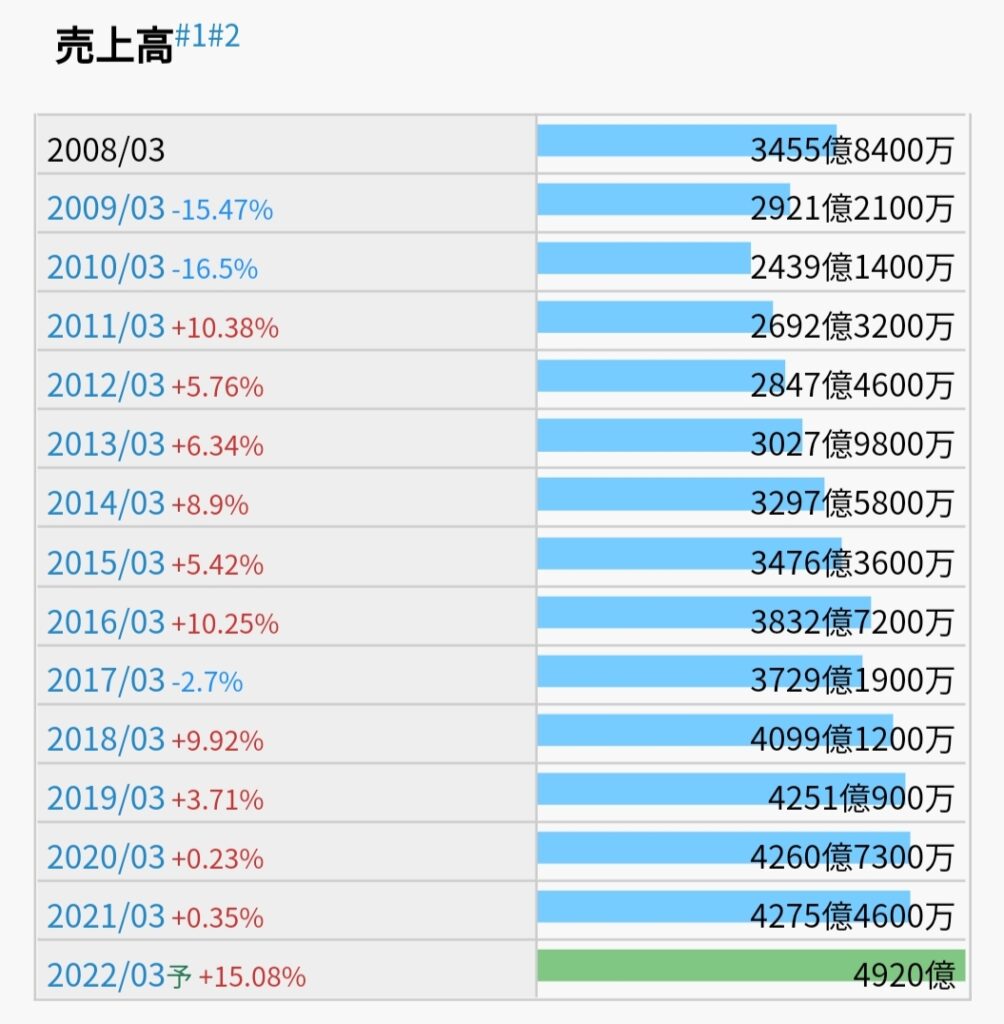

売上高に関しては申し分ないですね笑

まさに右肩上がり

主力のスパークプラグ事業のお陰でしょうか

今後もこのまま安定成長を続けてほしいですね

営業利益もリーマンショック時期を除いて全て黒字

売上高に対して利益が伸びていないのが気になりますが、恐らく新規事業や成長事業への積極投資を行っているからでしょう

当期純利益もリーマンショック時期を除いて黒字

こちらも伸びが弱いですが、成長事業へ割いているのだと思います!

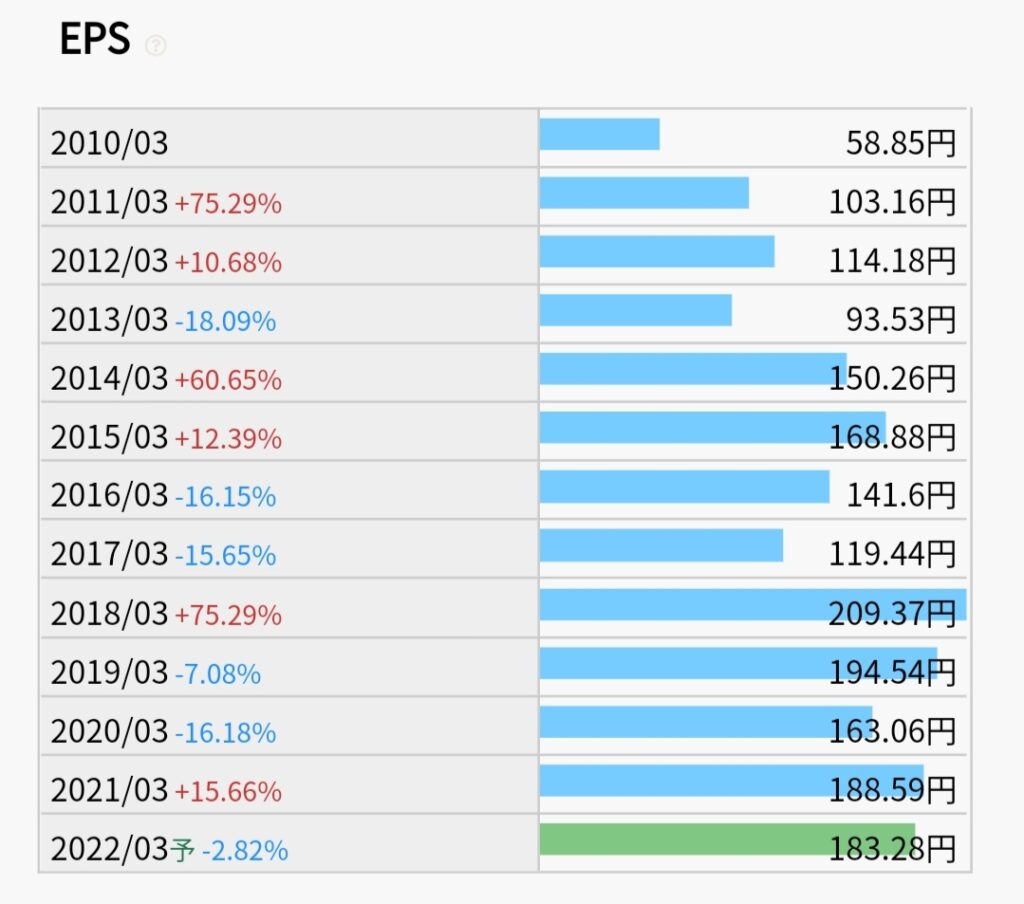

EPS(一株当たり利益)は、若干の振れはあるものの概ね右肩上がりですね

これを見る限り安定していて配当金も出してくれそうです

このままEPSを上げていって、どんどん増配していって欲しいですね!

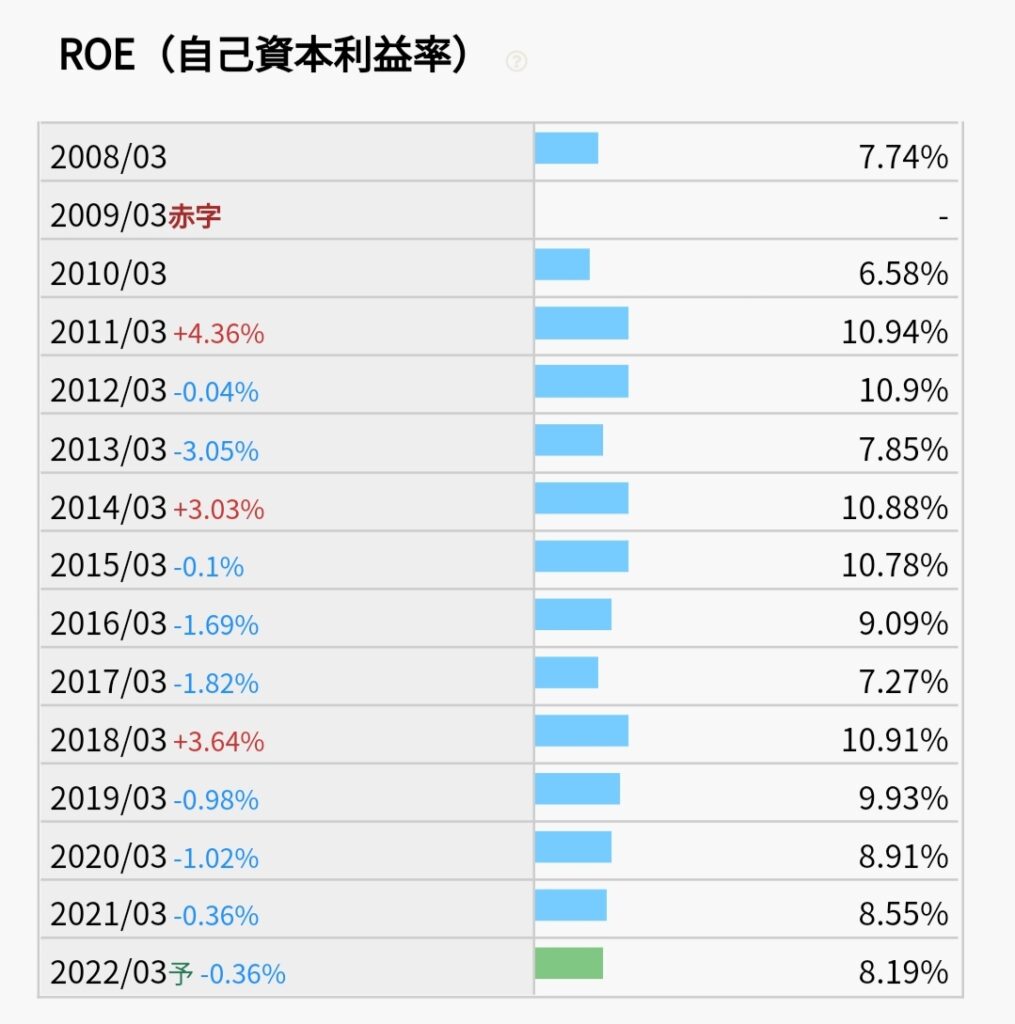

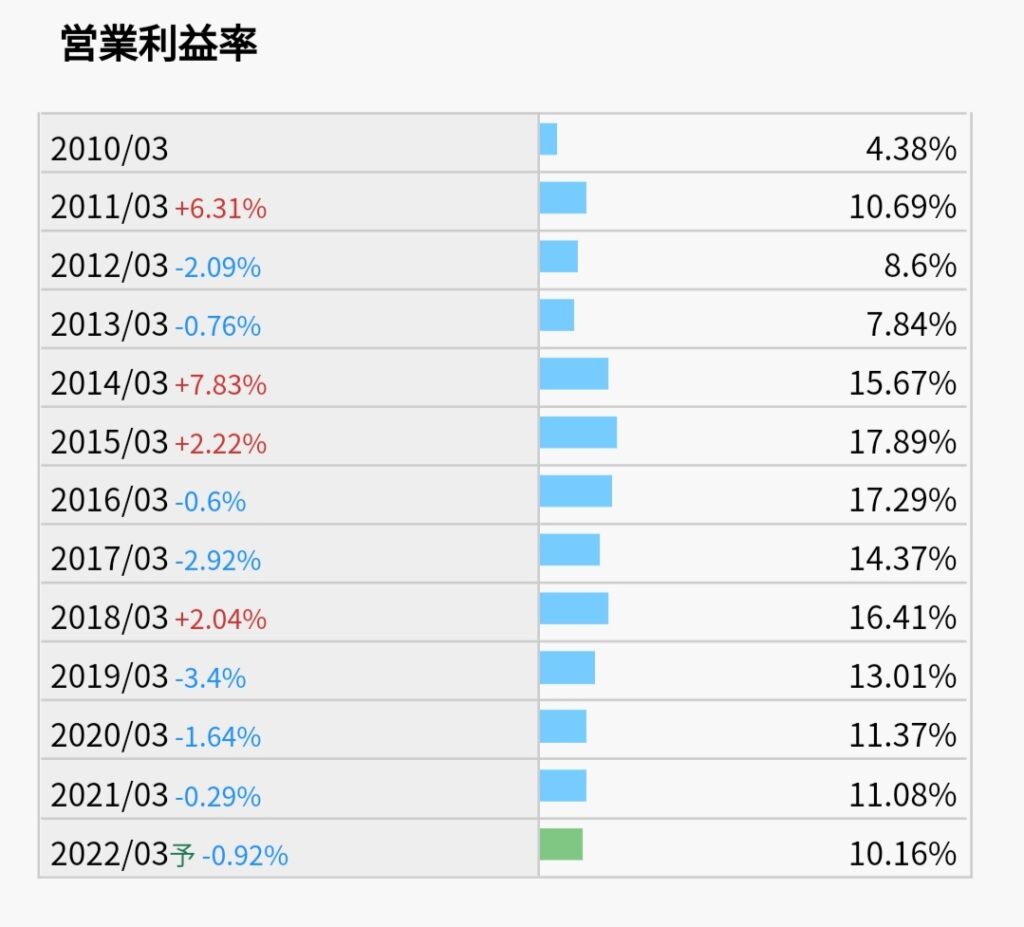

自己資本利益率と営業利益率も高いですね〜

効率の良い稼ぎ方をしているのがよく分かります

配当

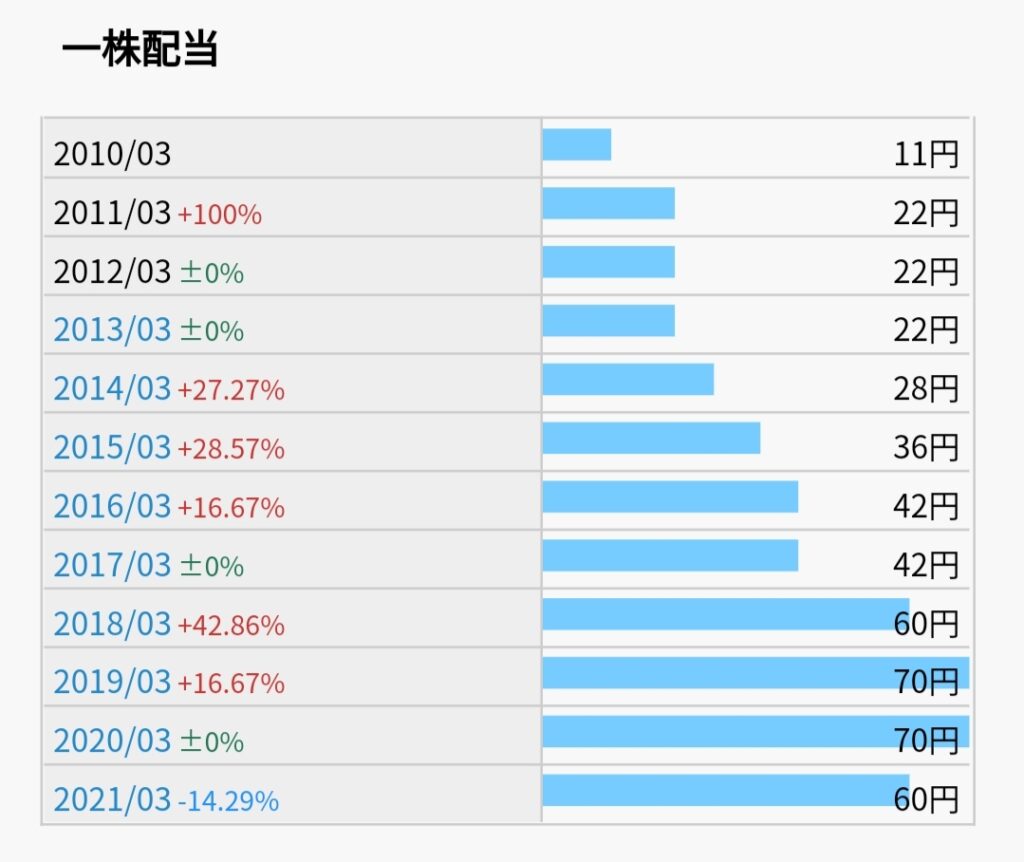

配当推移はこんな感じ

基本的には増配を続けてくれています

コロナの影響で2021年は減配しましたが、2022年は過去最高の配当74円

きっちり増配してくれていますね〜

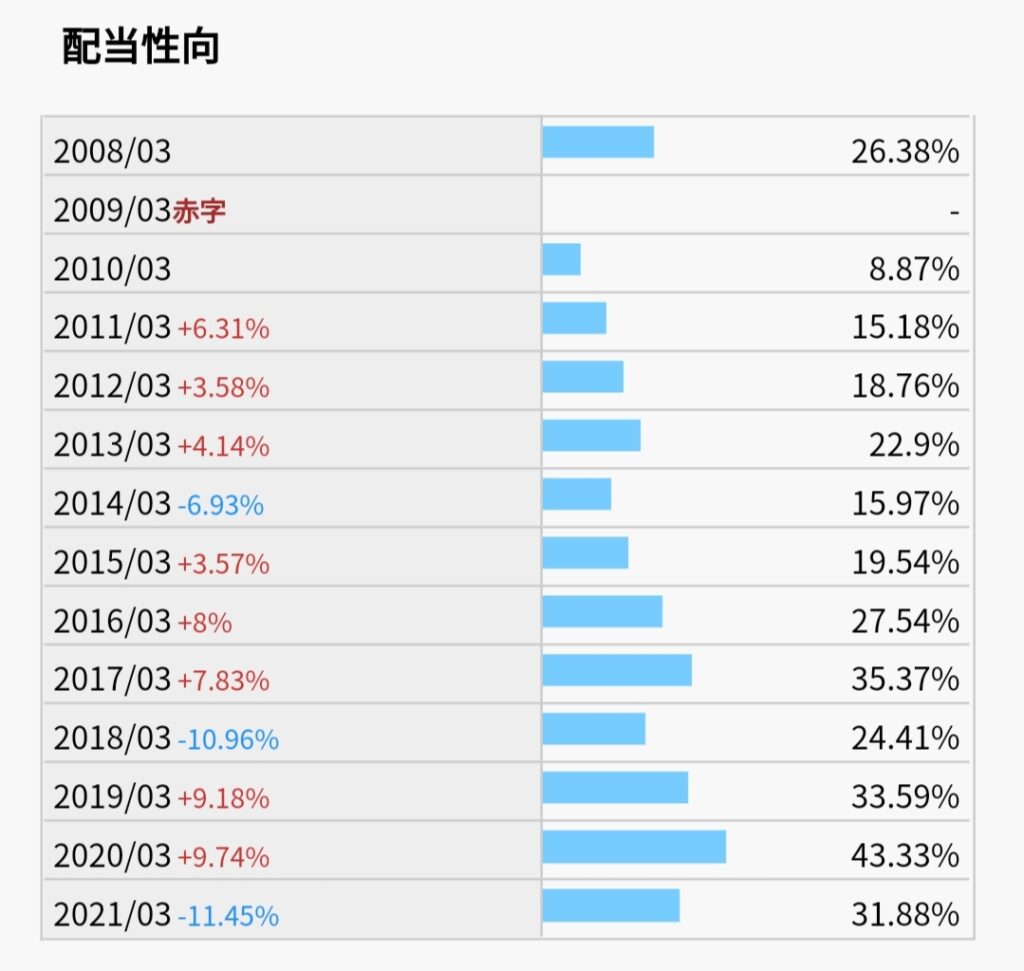

配当性向も30%前後で無理のない水準です

配当利回りはここ最近の株価の低下でかなり高配当になっています

過去最高レベルの高配当化ですね

日特は株主還元の意識がかなり強い会社だと思います

この通り、配当性向30%以上をうたっています

今の配当性向がだいたい30%前後なので、成長してくれれば更に増配が見込めます

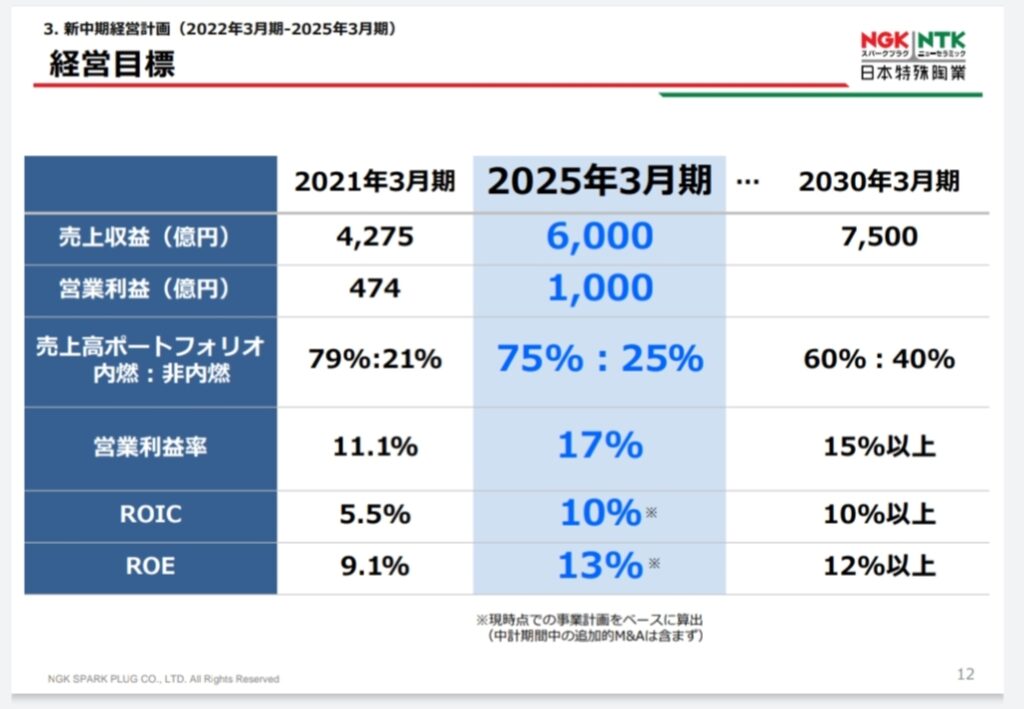

経営計画と将来性

経営計画

経営計画を見ると、長期経営計画、中期経営計画の両方が公開されています

こんなに明確にビジョンが明示されているとはさすが大企業です笑

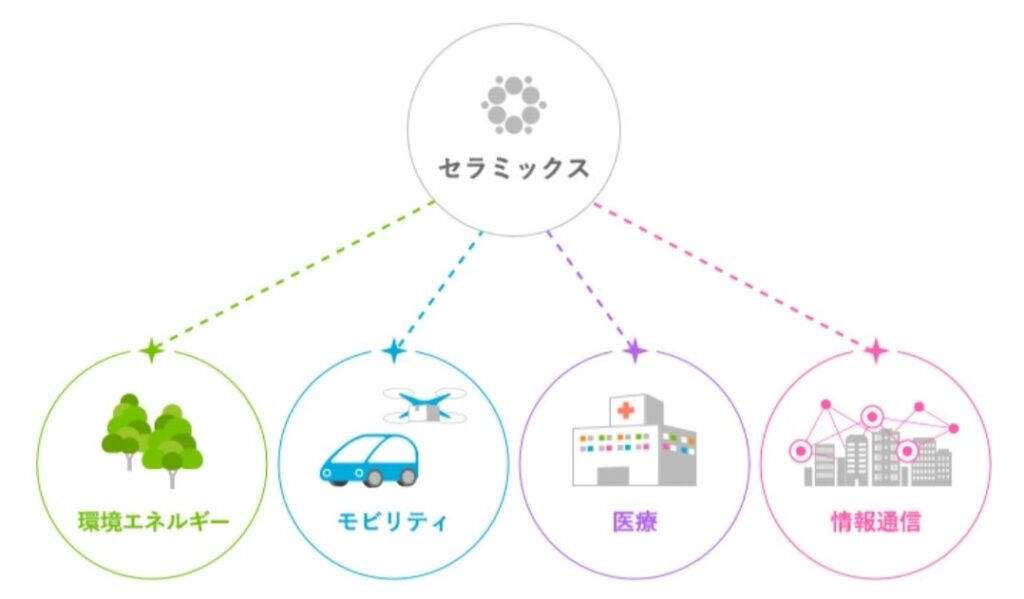

経営陣も今後はプラグ事業が尻すぼみになっていく事を想定して、新たな事業を既に見据えているようです

今後はこちらの4分野に積極投資していくようです

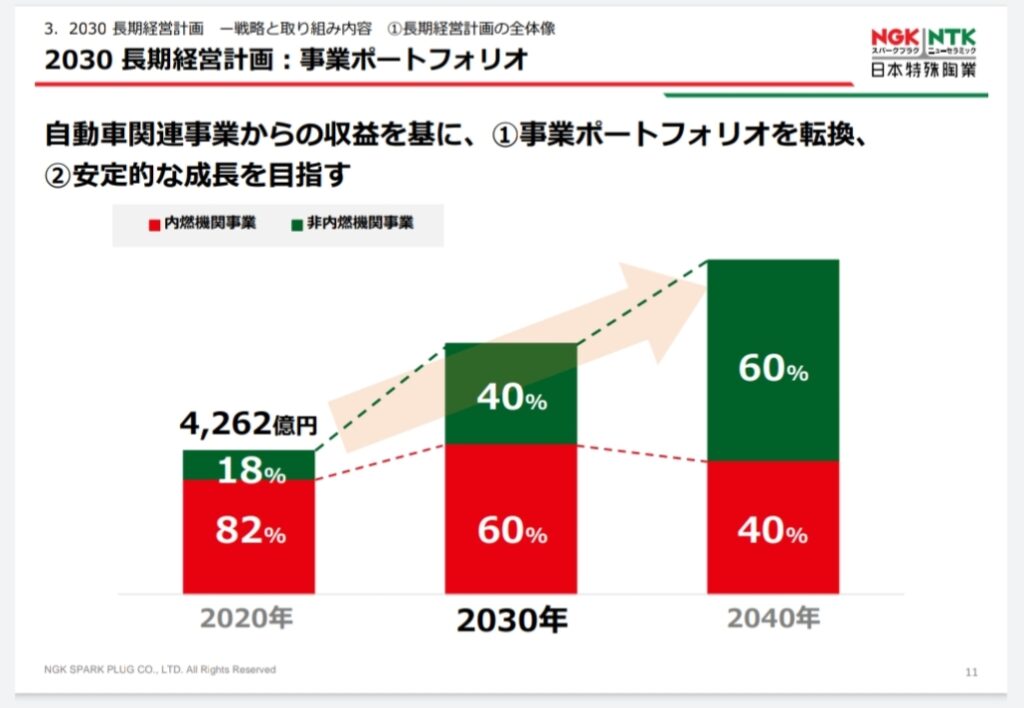

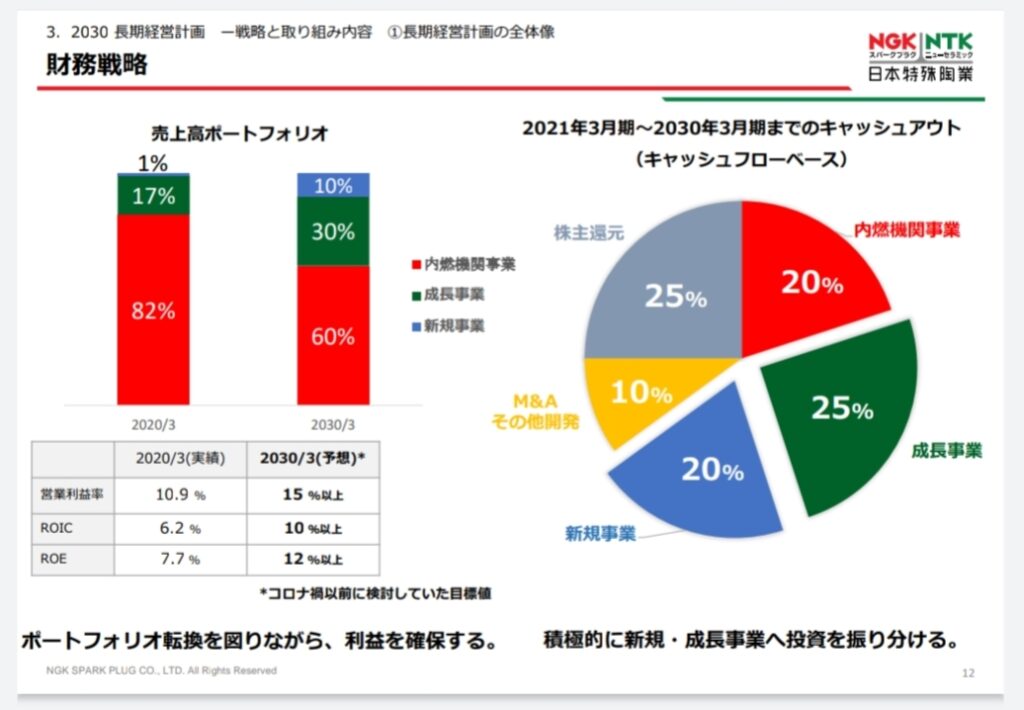

長期経営計画を見ると内燃機関授業の売り上げはそのままに非内燃機関事業を積極的に伸ばしていく計画です

実際経営戦略を見てもプラグ事業で蓄えた財源を新規事業に振り分けていくみたいですね

2020年は82%の売上が内燃機関事業ですが、今後10年において内燃機関事業への投資額はたったの20%です

また驚くべきは経営目標

2021年には4275億円の売り上げでしたが、2025年には6000億円を目標にしています

これが本当なら間違いなく配当金は増加するでしょう笑

今後の成長に超期待です😎

固体電池市場の成長性

そして今後注目すべきは全固体電池でしょう

日特は全固体電池分野に積極投資しているようで、実際に三菱パワーシステムズと固体電池の合弁会社セシルスを設立するなどしています

ちなみに日特が全固体電池のどこに関わるかというと、例えばSOFC固体酸化物形燃料電池の材料がセラミックだそうです

また、全固体電池の市場も気になるところです

そこで面白い記事を見つけました

日経クロステックの記事ですが、今後15年ほどで全固体電池の市場規模は2兆円ほどに成長するそうです

これを見ると、日特の経営計画も納得できますね!

注目高配当株

個人的に注目している銘柄をこちらで紹介していますので参考にしてみてください😀

電源開発(J-POWER)

電源開発は発電所を運営していて、電力の卸事業をしている会社です

通称”J-POWER”ですね

こちらも収益性もバッチリ、財務も安定していて、典型的な高配当株です😀

ただ、世界の環境意識の高まりから、火力発電所の運営動向を少し注意すべき銘柄でもあります😅

バルカー

バルカーは工場などで使われるシール製品で有名ですが、半導体製造装置に欠かせない部品も作っています

デジタル化に欠かせない部品を作っているので、現時点で既に高配当ですが今後の成長にも期待できます!

スポンサーリンク

まとめ

まとめます!

日特はセラミックスの技術を軸にスパークプラグを始めとする内燃機関事業で一時代を築いてきました

今後はそこで得た原資でさらなる飛躍を遂げようとしていることが分かりました!

これまで解説した財務状況、株主還元方針、今後の経営計画を見ると個人的には『買い』だと思います!

集中投資はしませんが分散投資の1角として、投資するには十分な材料が揃っていると思いますよ!

私も既にいくつか買いました笑

以上となります!

ご覧頂きありがとうございました!

コメント