この記事はこんな方向けです

こんにちは!

機械系バイヤーのザク(@zaczac_21_1)です!

私は2015年入社、メーカー勤務のサラリーマンです

職種は購買で、普段は部品の調達業務を行っています😄

また、私はインデックス投資と高配当株をメインに資産運用していて

高配当株投資のため簿記を取得し、企業の財務状態や配当金、将来性などを調査しています

将来性を見定めるときは普段の購買業務で感じる世界情勢を考慮しながら行っていますよ!

そんなザクがこの記事では

などを解説していきます!

というわけで、今回のテーマはこちら!

【銘柄分析】JT 日本たばこ産業 世界的には喫煙者数は減らない?【高配当株】

スポンサーリンク

JTは主にたばこを製造・販売しているグローバル企業です

(一部冷凍食品などの加工食品も販売していますが、比率的には10%程度です)

多くの人がご存知のようにJTは財務安定、収益性も良好な、個人投資家にも人気の高配当株ですよね

最近ではたばこ離れが叫ばれていますが、今後のJTはどうなるのでしょうか?

個人的には『状況を見ながら買いたい銘柄』です

理由はこちら

この記事では、投資家としてどのようなスタンスでいるべきか、『状況を見ながら買いたい銘柄』と判断した理由も含めて、できるだけ分かりやすく解説していこうと思います!

では、ご覧ください!😄

スポンサーリンク

会社概要

まず会社概要から

JTは世界3位のたばこ販売会社であり、その前身は日本専売公社です

「ひとのときを、想う」CMでおなじみですよね

CMからはたばこの会社だとは思えませんが、売っているのがたばこなので、できるだけクリーンなイメージを持ってもらえるCMになってるんでしょう笑

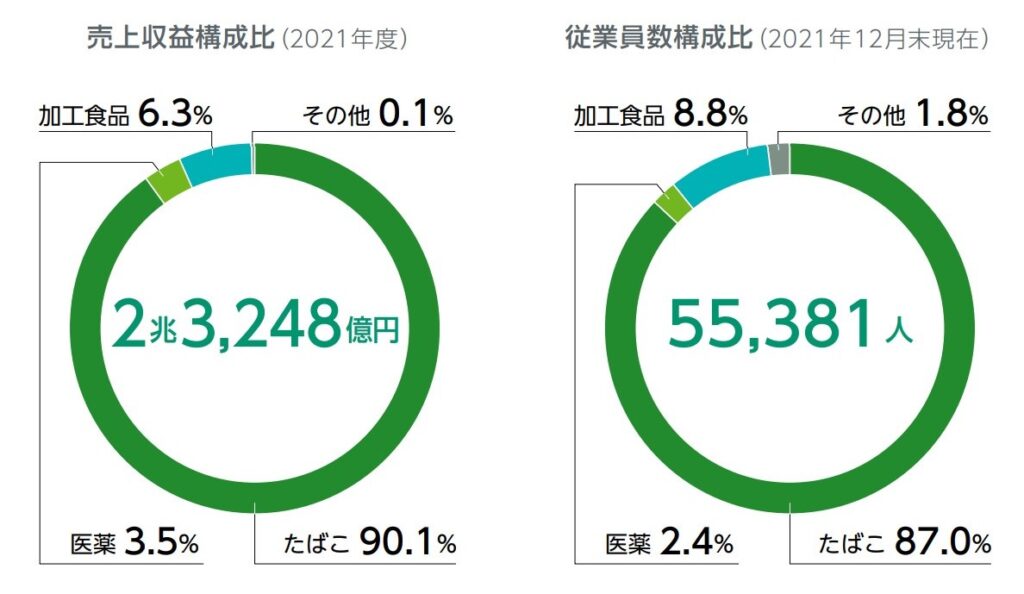

事業内容

主な事業内容は3つ

しかし、売り上げの9割以上はたばこ事業によるものであり、ほぼたばこの売上に依存していると言っても良いでしょう

その他の事業の伸び率を見ても横ばいであり、たばこ事業以外の成長はあまり期待できなさそうです

今後JT株を買うかどうかは今後のたばこ市場の命運にかかっていると言って良さそうです

たばこ市場の現状と今後も後ほど詳しく見ていきます

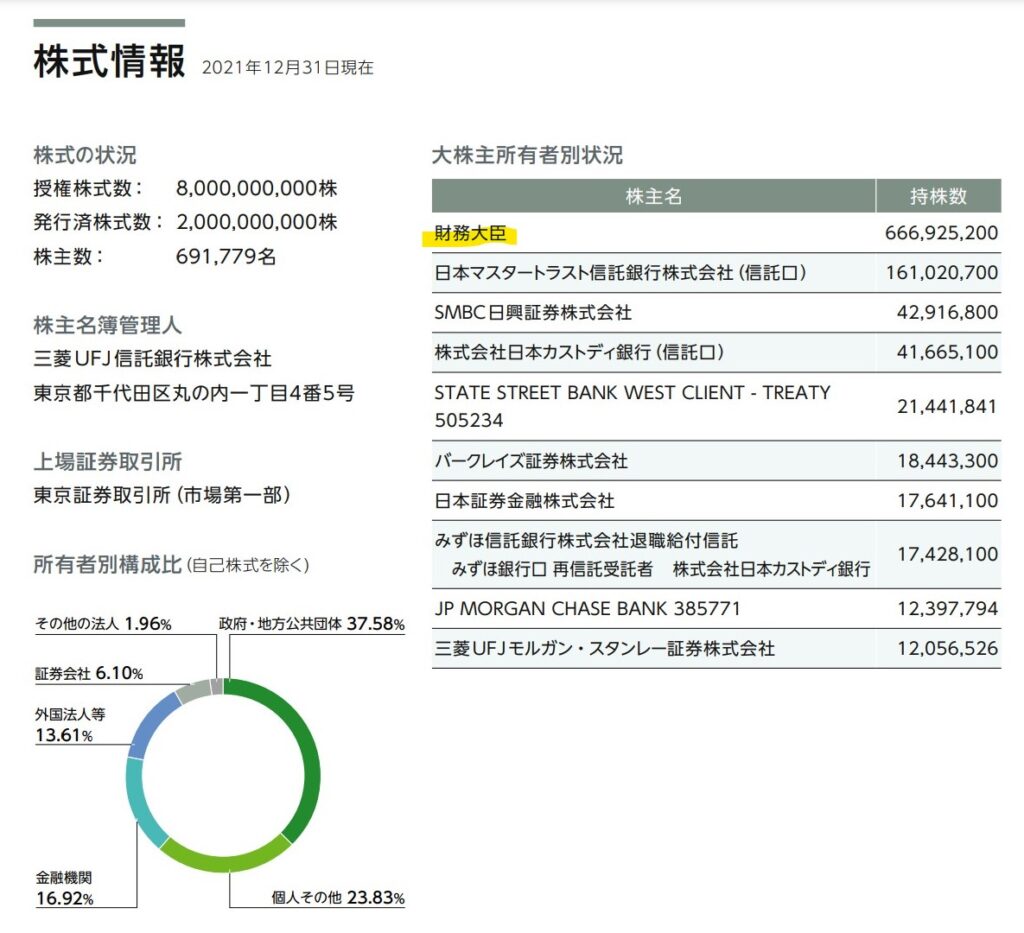

国策企業

JTは国策企業でもあり、国が多くの株式を保有しています

HPによると財務大臣が全株式のうち約40%を保有していますね

財務大臣が筆頭株主であり経営に口を出せます

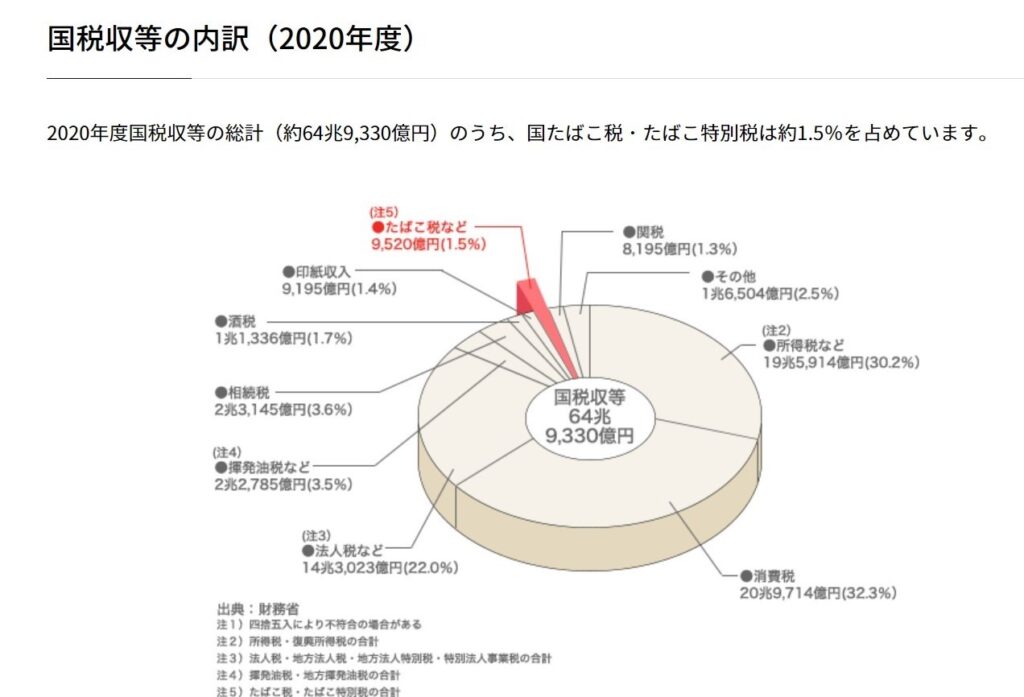

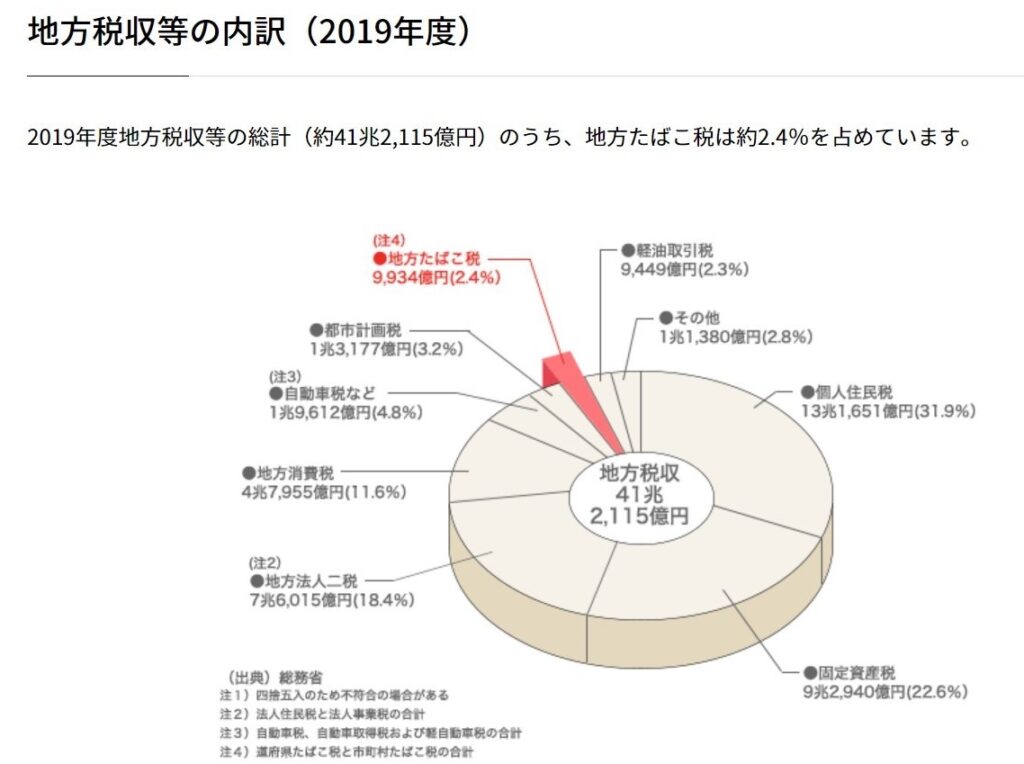

たばこによる国の恩恵

日本政府と地方自治体はたばこにより多くの恩恵を受けています

その大きな二つがこちら

とくにたばこ税は金額が大きいですね

日本政府も地方自治体もざっくり約2%の収入がたばこ税によるものですね

2兆円って言われてもイメージしづらいので、ちょっと調べてみました

分かりやすいところで言うと、ゴミの年間処理費用が約2.5兆円です

なので、極端な言い方をすれば2兆円が無ければゴミが回収されず、街はゴミで溢れかえってしまうということになりますね笑

あくまで極論ですよ笑

2兆円はそれだけ貴重な国や地方の財源の一部という事です

最近は定年延長も叫ばれ年金が受け取りにくくなる中、日本政府が易々とJTを見捨てる事は考えにくいねすね

JTの強み

JTの強みは何と言っても高い収益率でしょう

特に日本市場はJTが独占している事もあって国内の営業利益率は約30%と驚異的です

海外も約25%と高い収益率を誇ります

更にたばこの製造は手間がかからないので利益率も高いんでしょうね

葉っぱを乾燥させて巻くだけですからね

私の知人も趣味でオリジナルのたばこを巻いたりしてます

それほど簡単に作れるたばこですから、部品点数の多いや車や家電に比べれば余計なコストが掛からないということでしょうね

スポンサーリンク

現状分析

分析の基準

分析は“【高配当株】ポートフォリオの作り方、選び方の基準を解説!【ブログ】“で書いた基準と比較しながら行っています😀

詳細を知りたい方は参考にしてみてください!

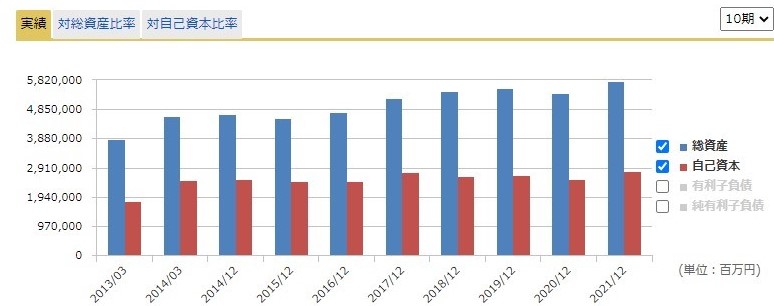

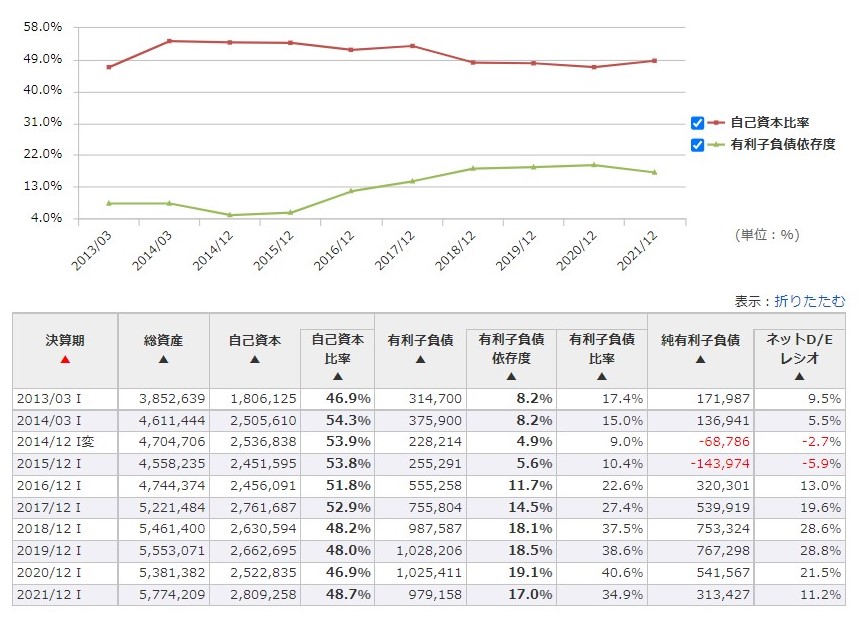

財務状況

総資産は順調に伸びていて問題ありません!

自己資本はおおむね横ばいです

自己資本比率も安定して50%前後をキープで問題なし

財務状態は健全そのもの!

不安要素はありません!

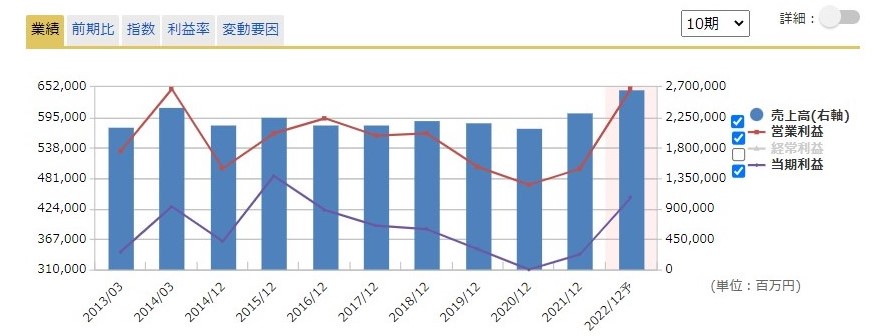

収益状況

こちらは売上高、営業利益、当期利益の推移です

売上高、営業利益、当期利益は概ね横ばいです

市場としては大きく伸びる業界ではないですからね

最近は伸びている感じがしますがこのまま継続するかは疑問です…

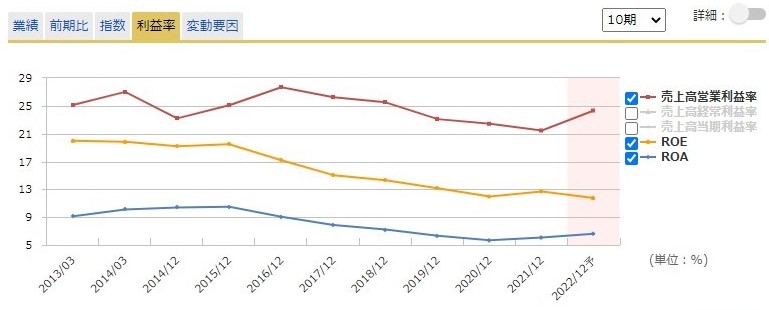

自己資本利益率ROEは概ね10%を越えています

ただ、最近は落ち込んできています

営業利益率は驚異の20%越え!

製造業の中では圧倒的ですね!😄

理由は先ほども述べたとおりです

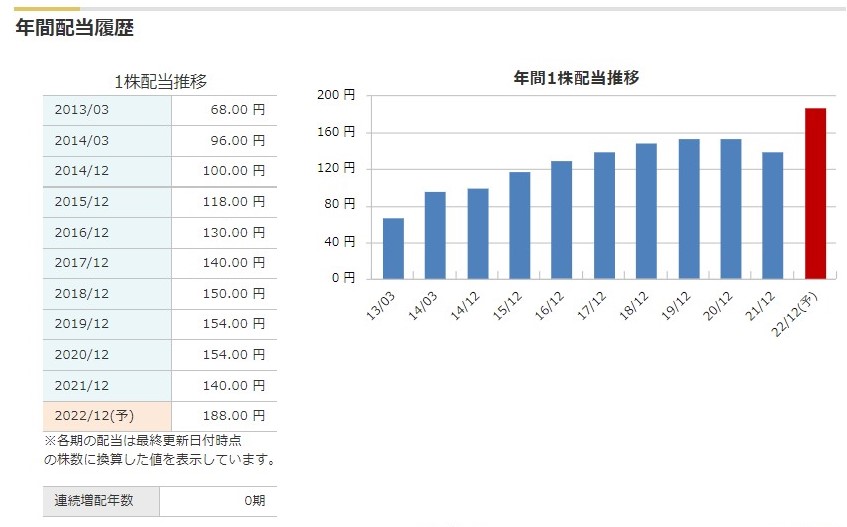

配当

配当は概ね増加傾向です

ただ、最近は成長は鈍く減配が発表されて、市場がざわついたコトもありました笑

たばこの本数自体は横ばい〜減少傾向なので、過度な期待は禁物だというのが個人的なスタンスです

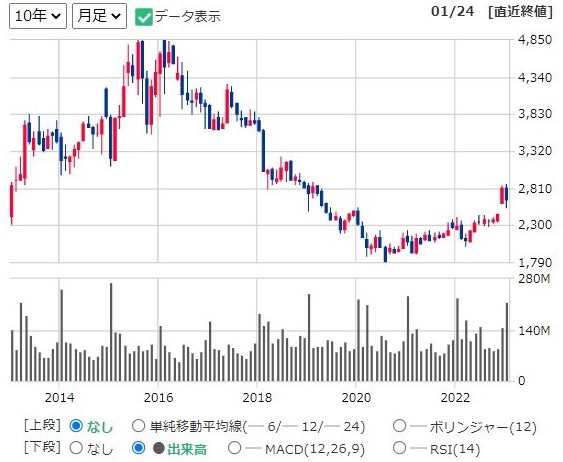

株価

株価は2016年ごろから下げ続け、2020年を過ぎたあたりからようやく底を売ったような形になっています

多くの含み損を抱えた個人投資家の損切りが一巡したと言われています

だから、ここからはひたすら上昇するかといえばそうとも言えません

世界的に見てたばこの消費量は減少傾向なので、本数の減少は値上げによって補うしかありません

そうなれば、いつか天井が来ることは容易に想像できます😅

スポンサーリンク

業界俯瞰

たばこ業界の中でのJTの立ち位置を見てみます

世界的には

に次ぐ4位です

ただし、世界1位の中国烟草総公司は最も市場規模の大きい中国市場を独占している事が大きいです。

中国政府が中国内のたばこの自由化を認めておらず、市場を独占しています。

よって、2位以下の企業で中国以外の市場を競っているという構図になっています。

JTのレポートを見ても、競合として認識しているのは、中国烟草総公司を除くフィリップモリス、ブリティッシュアメリカンタバコ、の3社となっています

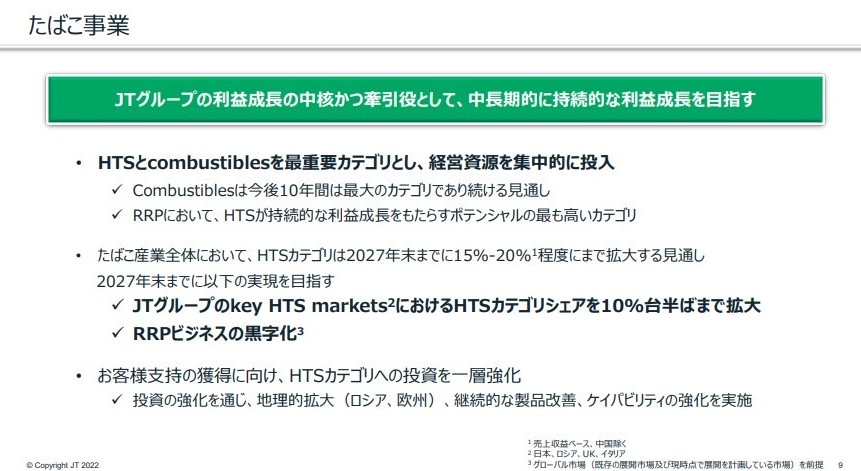

経営計画

経営計画を見ると、従来の紙巻きたばこから電子たばこに重きを置き始めているようです

HTSは加熱式たばこの事ですが、JTだとプルームテックの事ですね

電子たばこの方が健康に対する害も小さいようですし、たなこ各社は電子たばこに注目しているようです

実際に電子たばこ市場の年成長率は約18%と予測されています

電子たばこ市場でどう生き残るかが今後の売上の鍵を握りそうですね

為替の影響

円高には要注意

2022年3Q決算はサプライズ決算となりました

円安の恩恵をもろに受けて営業利益が爆上がりです

配当金の上方修正も発表されて株価は急上昇しました

しかし、怖いのはこの反動です

この12月に日銀が金利の許容変動幅を0.25%⇒0.5%に引き上げました

これにより一気に円高に振れています

JTの2022年3Q決算は円安の恩恵が大きかったので、このまま円高が進行すれば利益の圧縮は避けられません

投資家としては、為替の状況も見ながら買い時を見計らう必要がありそうです

為替の影響を受ける理由

JTが為替の影響を受ける理由は全世界の工場拠点でたばこを製造し、現地でそのまま販売しているからです

海外で現地調達、現地製造、現地販売することにより、日本円を使わずに現地通貨にて海外でビジネスをやっています

例えば、ヨーロッパで販売すれば得られる通貨はユーロになります

決算時にはそれを「ユーロ」⇒「円」に換金します

円安であれば、その分だけ円を多めに得る事ができるのでそれに伴い利益がかさ増しされるわけですね!😊

多くの製造業がやっているスタイルです

製造拠点・販売地域を分散することで地政学的リスクも軽減できます

ご存じの方も多いとは思いますが、JTの海外売上比率は6割を超えています

かつ、JTは全世界にこれだけの製造拠点(工場)を持っています

スポンサーリンク

用語の定義

JTの決算を見ているとアルファベットの略語が使われていてよく分からないことがあります笑😅

簡単にまとめてみたので参考にしてください

◆RMC

紙巻たばこ(Ready-Made-Cigarettes)

◆GFB (Global Flagship Brands)

Winston、Camel、MEVIUS、LD の4ブランドが含まれる

◆加熱式たばこ

たばこ葉を使用し、たばこ葉を燃焼させずに、加熱等によって発生するたばこベイパー(たばこ葉由来の 成分を含む蒸気)を愉しむ製品

◆Heated tobacco sticks (HTS)

高温加熱型の加熱式たばこ。1 スティック=RMC1 本として換算

注目高配当株

これ以外にも個人的に注目している銘柄をこちらで紹介していますので参考にしてみてください😀

日本特殊陶業

日本特殊陶業は既に高配当ですが、電気自動車にも使われる個体電池が今後さらに伸びる可能性を秘めていて、注目の銘柄です

こちらの“【銘柄分析】日本特殊陶業:5334 スパークプラグの次は全固体電池【高配当株】“でも紹介していますので、ぜひ参考にしてみてください😎

バルカー

バルカーは工場などで使われるシール製品で有名ですが、半導体製造装置に欠かせない部品も作っています

デジタル化に欠かせない部品を作っているので、現時点で既に高配当ですが今後の成長にも期待できます!

こちらの“【銘柄分析】バルカー:7995 半導体関連事業の成長に期待!【高配当株】“で詳細な分析をしていますので参考にしてみてください😀

まとめ

まとめます!

この記事では、JTの財務状態・収益性・将来性について考察しました!

そして、個人的には『状況を見ながら買いたい銘柄』だと判断しました!😄

財務状態も良くて、収益性も合格点

ただ、市場自体は伸びる傾向はあまりないので、買うタイミングには注意が必要です

以上となります!

ご覧頂きありがとうございました!

コメント